ما هي نسبة القرض إلى القيمة (Loan to Value Ratio)؟

نسبة القرض إلى القيمة (LTV) هي تقييم لمخاطر الإقراض تقوم المؤسسات المالية والمقرضون الآخرون بفحصه قبل الموافقة على الرهن العقاري. عادًة تعتبر تقييمات القروض ذات نسب القرض إلى القيمة المرتفعة قروضًا ذات مخاطر أعلى. لذلك إذا تمت الموافقة على الرهن العقاري فإن القرض يكون له سعر فائدة أعلى.

بالإضافة إلى ذلك قد يتطلب القرض ذو نسبة القرض إلى القيمة المرتفعة من المقترض شراء تأمين الرهن العقاري لتعويض المخاطر التي يتعرض لها المقرض. يُطلق على هذا النوع من التأمين تأمين الرهن العقاري الخاص (PMI).

ملخص لأهم النقاط

- نسبة القرض إلى القيمة (LTV) هي نسبة مستخدمة غالبًا في إقراض الرهن العقاري لتحديد المبلغ اللازم لوضع دفعة أولى وما إذا كان المقرض سيقدم ائتمانًا للمقترض.

- إن نسب القرض إلى القيمة المنخفضة أفضل في نظر المقرضين لكنها تتطلب من المقترضين تقديم دفعات أولى أكبر.

- تقدم معظم المؤسسات المقرضة للمتقدمين للحصول على قروض الرهن العقاري وحقوق الملكية في المسكن أدنى سعر فائدة ممكن عندما تكون نسبة القرض إلى القيمة 80% أو أقل.

- يصبح الرهن العقاري أكثر تكلفة للمقترضين الذين لديهم نسب قرض إلى قيمة أعلى.

- تسمح برامج الرهن العقاري هوم ريدي (HomeReady) وهوم بوسيبول (Home Possible) من فاني ماي (Fannie Mae) للمقترضين من ذوي الدخل المنخفض بنسبة قرض إلى قيمة 97% (3% دفعة أولى) ولكنها تتطلب تأمين الرهن العقاري (PMI) حتى تنخفض النسبة إلى 80%.

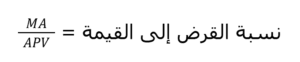

كيفية حساب نسبة القرض إلى القيمة

يمكن للمشترين المهتمين بالمنزل حساب نسبة القرض إلى القيمة بسهولة. هذه هي الصيغة:

حيث أن:

MA = مبلغ الرهن العقاري

APV = قيمة الخاصية المقدرة

يتم حساب نسبة القرض إلى القيمة بقسمة المبلغ المقترض على القيمة المقدرة للعقار معبرًا عنها كنسبة مئوية. على سبيل المثال إذا اشتريت منزلًا تم تقييمه بـ 100.000 دولار لقيمته المقدرة ودفعت دفعة أولى بقيمة 10.000 دولار فسوف تقترض 90.000 دولار. وينتج عن هذا نسبة قرض إلى قيمة العقار تبلغ 90% (أي 90.000/100.000).

مفهوم نسبة القرض إلى القيمة (LTV)

يعد تحديد نسبة القرض إلى القيمة عنصرًا أساسيًا في عملية الاكتتاب في الرهن العقاري. ويمكن استخدامها في عملية شراء منزل أو إعادة تمويل الرهن العقاري الحالي إلى قرض جديد أو الاقتراض مقابل حقوق الملكية المتراكمة في العقار.

يقوم المقرضون بتقييم نسبة القرض إلى القيمة لتحديد مستوى التعرض للمخاطر التي يتحملونها عند الاكتتاب في الرهن العقاري. عندما يطلب المقترضون قرضًا بمبلغ يساوي أو يقترب من القيمة المقدرة (وبالتالي يكون لديه نسبة قرض إلى قيمة أعلى) يدرك المقرضون أن هناك فرصة أكبر للتخلف عن السداد. وذلك لأن حقوق الملكية المتراكمة في العقار ضئيلة للغاية.

ونتيجة لذلك في حالة الحجز العقاري قد يجد المقرض صعوبة في بيع المنزل بما يكفي لتغطية رصيد الرهن العقاري المستحق مع الاستمرار في تحقيق ربح من المعاملة.

نصيحة: العوامل الرئيسية التي تؤثر على نسبة القرض إلى القيمة هي مبلغ القرض وقيمة العقار. ستؤدي الدفعة المقدمة المرتفعة (التي تقلل من مبلغ القرض) إلى نسبة قرض إلى قيمة أقل.

كيف يستخدم المقرضون نسبة القرض إلى القيمة (LTV)

تعتبر نسبة القرض إلى القيمة (LTV) عاملًا واحدًا فقط في تحديد الأهلية للحصول على قرض عقاري أو قرض حقوق ملكية المنزل أو خط ائتمان. ومع ذلك يمكن أن تلعب دورًا كبيرًا في سعر الفائدة الذي يستطيع المقترض تأمينه. تقدم معظم الجهات المقرضة للمتقدمين للحصول على قرض عقاري أو حقوق ملكية المنزل أدنى سعر فائدة ممكن عندما تكون نسبة القرض إلى القيمة (LTV) الخاصة بهم عند أو أقل من 80%.1

لا تستبعد نسبة القرض إلى القيمة (LTV) المرتفعة المقترضين من الحصول على الموافقة على الرهن العقاري، على الرغم من أن الفائدة على القرض قد ترتفع مع زيادة نسبة القرض إلى القيمة (LTV). على سبيل المثال قد تتم الموافقة على المقترض الذي تبلغ نسبة القرض إلى القيمة (LTV) الخاصة به 95% للحصول على قرض عقاري. ومع ذلك قد يكون سعر الفائدة أعلى من سعر الفائدة الممنوح للمقترض الذي تبلغ نسبة القرض إلى القيمة (LTV) الخاصة به 75%.

إذا كانت نسبة القرض إلى القيمة (LTV) أعلى من 80% فقد يُطلب من المقترض شراء تأمين الرهن العقاري الخاص (PMI). يمكن أن يضيف هذا من 0.5% إلى 1% إلى المبلغ الإجمالي للقرض على أساس سنوي. على سبيل المثال فإن التأمين على الرهن العقاري الخاص بمعدل 1% على قرض بقيمة 100.000 دولار سيضيف 1.000 دولار إضافية إلى المبلغ الإجمالي المدفوع سنويًا (أو 83.33 دولارًا شهريًا). يلزم سداد التأمين على الرهن العقاري الخاص حتى تصل نسبة القرض إلى القيمة إلى 80% أو أقل. ستنخفض نسبة القرض إلى القيمة مع سداد القرض وزيادة قيمة منزلك بمرور الوقت.

بشكل عام كلما انخفضت نسبة القرض إلى القيمة زادت فرصة الموافقة على القرض وانخفضت احتمالية انخفاض سعر الفائدة. بالإضافة إلى ذلك بصفتك مقترضًا فمن غير المرجح أن يُطلب منك شراء تأمين الرهن العقاري الخاص (PMI).

في حين أن نسبة قرض إلى قيمة 80% لا تعتبر شرطًا، لكنها ضرورية كي يتجنب المقترضون التكلفة الإضافية لتأمين الرهن العقاري الخاص، فإن هذه هي الممارسة المتبعة من قبل جميع المقرضين تقريبًا. في بعض الأحيان يتم استثناء هذا الشرط للمقترضين الذين لديهم دخل مرتفع أو ديون أقل أو لديهم محفظة استثمارية كبيرة.

< 80%

كقاعدة عامة يجب ألا تزيد نسبة القرض إلى القيمة الجيدة عن 80%. أي شيء أعلى من 80% يعتبر نسبة قرض إلى قيمة عالية، مما يعني أن المقترضين قد يواجهون تكاليف اقتراض أعلى أو يحتاجون إلى تأمين رهن عقاري خاص أو يتم رفض قرضهم. غالبًا ما تعتبر نسب القرض إلى القيمة التي تزيد عن 95% غير مقبولة.

مثال على نسبة القرض إلى القيمة في الرهن العقاري

على سبيل المثال افترض أنك اشتريت منزلًا يتم تقييمه بمبلغ 100.000 دولار. ومع ذلك فإن المالك على استعداد لبيعه بمبلغ 90.000 دولار. إذا قمت بدفعة أولى بقيمة 10.000 دولار فإن قرضك سيكون بقيمة 80.000 دولار مما ينتج عنه نسبة قرض إلى قيمة 80% (أي 80.000/100.000). إذا قمت بزيادة مبلغ دفعتك الأولى إلى 15.000 دولار فإن قرض الرهن العقاري الخاص بك يصبح الآن 75.000 دولار. هذا من شأنه أن يجعل نسبة القرض إلى القيمة 75% (أي 75.000/100.000).

الاختلافات في قواعد نسبة القرض إلى القيمة

قد يكون لأنواع القروض المختلفة قواعد مختلفة عندما يتعلق الأمر بمتطلبات نسبة القرض إلى القيمة.

- قروض إدارة الإسكان الفيدرالية

قروض إدارة الإسكان الفيدرالية (FHA) هي قروض عقارية مصممة للمقترضين من ذوي الدخل المنخفض إلى المتوسط. يتم إصدارها من قبل مقرض معتمد من إدارة الإسكان الفيدرالية (FHA) ويتم تأمينها من قبل إدارة الإسكان الفيدرالية.

تتطلب قروض إدارة الإسكان الفيدرالية (FHA) دفعة أولى أدنى ودرجات ائتمان أقل من العديد من القروض التقليدية. تسمح قروض إدارة الإسكان الفيدرالية (FHA) بنسبة قرض إلى قيمة أولية تصل إلى 96.5%، لكنها تتطلب قسط تأمين الرهن العقاري (MIP) الذي يستمر طالما كان لديك هذا القرض (بغض النظر عن مدى انخفاض نسبة القرض إلى القيمة في النهاية).2

يقرر العديد من الأشخاص إعادة تمويل قروض إدارة الإسكان الفيدرالية (FHA) بمجرد وصول نسبة القرض إلى القيمة إلى 80% من أجل القضاء على متطلب قسط تأمين الرهن العقاري (MIP).

- قرض وزارة شؤون المحاربين القدامى وقرض وزارة الزراعة الأمريكية

لا تتطلب قروض وزارة شؤون المحاربين القدامى وقر,ض وزارة الزراعة الأمريكية – المتاحة للعسكريين الحاليين والسابقين أو أولئك الذين يعيشون في المناطق الريفية – تأمين رهن عقاري خاص على الرغم من أن نسبة القرض إلى القيمة قد تصل إلى 100%.3 4 ومع ذلك فإن قروض وزارة شؤون المحاربين القدامى وق,رض وزارة الزراعة الأمريكية تفرض رسومًا إضافية.

- فاني ماي وفريدي ماك

تسمح برامج الرهن العقاري هوم ريدي (HomeReady) التابعة لفاني ماي (Fannie Mae) وفريدي ماك (Freddie Mac) للمقترضين من ذوي الدخل المنخفض بنسبة قرض إلى قيمة العقار تبلغ 97%. ومع ذلك فإنها تتطلب تأمين الرهن العقاري حتى تنخفض النسبة إلى 80%.5 6

بالنسبة لقروض إدارة الإسكان الفيدرالية (FHA) وقروض وزارة شؤون المحاربين القدامى (VA) وقرض وزارة الزراعة الأمريكية (USDA) تتوفر خيارات إعادة تمويل مبسطة. تتنازل هذه الخيارات عن متطلبات التقييم حتى لا تؤثر نسبة القرض إلى القيمة على القرض. بالنسبة للمقترضين الذين تزيد نسبة القرض إلى القيمة لديهم عن 100% – والمعروفة أيضًا باسم “تحت الماء” أو “رأسًا على عقب” – فإن خيار إعادة التمويل المرتفع للقرض إلى القيمة من فاني ماي (Fannie Mae) وخيار إعادة التمويل المعزز للإغاثة من فريدي ماك (Freddie Mac) هي أيضًا خيارات متاحة.7

معلومة هامة: تغيرت الرسوم المقدمة على قروض الإسكان من فاني ماي (Fannie Mae) وفريدي ماك (Freddie Mac) في مايو/أيار 2023. تمت زيادة الرسوم للمشترين ذوي درجات الائتمان الأعلى مثل 740 أو أعلى، بينما تم تخفيضها للمشترين ذوي درجات الائتمان الأقل مثل أولئك الذين تقل درجاتهم عن 640. تغيير آخر: ستؤثر دفعتك المقدمة على رسومك. فكلما زادت دفعتك المقدمة انخفضت رسومك، رغم أنها ستظل تعتمد على درجة الائتمان الخاصة بك. تقدم فاني ماي (Fannie Mae) تعديلات أسعار مستوى القرض على موقعها على الإنترنت.8

نسبة القرض إلى القيمة مقابل نسبة القرض إلى القيمة المجمعة (CLTV)

في حين أن نسبة القرض إلى القيمة تنظر إلى تأثير قرض الرهن العقاري الفردي عند شراء عقار، فإن نسبة القرض إلى القيمة المجمعة (CLTV) هي نسبة جميع القروض المضمونة على العقار إلى قيمة العقار. وهذا لا يشمل فقط الرهن العقاري الأساسي المستخدم في نسبة القرض إلى القيمة ولكن أيضًا أي رهون عقارية ثانية أو قروض حقوق ملكية المنزل أو خطوط الائتمان أو أي امتيازات أخرى.

يستخدم المقرضون نسبة قيمة القرض إلى القيمة الإجمالية (CLTV) لتحديد مخاطر التخلف عن السداد لدى المشتري المحتمل للمنزل عند استخدام أكثر من قرض واحد – على سبيل المثال، إذا كان لديهم رهن عقاري أو أكثر أو رهن عقاري بالإضافة إلى قرض أو خط ائتمان على حقوق الملكية في المنزل (HELOC). بشكل عام يكون المقرضون على استعداد للإقراض بنسب قيمة القرض إلى القيمة الإجمالية (CLTV) تبلغ 80% وما فوق وللمقترضين ذوي التصنيف الائتماني المرتفع. يميل المقرضون الأساسيون إلى أن يكونوا أكثر سخاًء مع متطلبات نسبة قيمة القرض إلى القيمة الإجمالية (CLTV) لأنها مقياس أكثر شمولًا.

دعونا نلقي نظرة عن كثب على الفرق. تأخذ نسبة القرض إلى القيمة في الاعتبار فقط الرصيد الأساسي للقرض العقاري على المنزل. لذلك إذا كان الرصيد الأساسي للقرض العقاري 100.000 دولار وقيمة المنزل 200.000 دولار فإن نسبة القرض إلى القيمة = 50%.

ومع ذلك ضع في اعتبارك المثال إذا كان لديه أيضًا رهن عقاري ثانٍ بقيمة 30.000 دولار وخط ائتمان على حقوق الملكية في المنزل بقيمة 20.000 دولار. يصبح مجموع القرض إلى القيمة الآن (100.000 دولار + 30.000 دولار + 20.000 دولار / 200.000 دولار) = 75%؛ وهي نسبة أعلى بكثير.

هذه الاعتبارات المجمعة مهمة بشكل خاص إذا تخلف صاحب الرهن العقاري عن السداد ودخل في حبس الرهن.

أسئلة شائعة

ما هي نسبة القرض إلى القيمة الجيدة؟

يستخدم معظم المقرضين 80% كحد أدنى لنسبة القرض إلى القيمة الجيدة. أي شيء أقل من هذه القيمة أفضل. لاحظ أن تكاليف الاقتراض يمكن أن تصبح أعلى أو قد يتم رفض القرض للمقترضين حيث ترتفع نسبة القرض إلى القيمة فوق 80%.

ما هي عيوب نسبة القرض إلى القيمة؟

العيب الرئيسي للمعلومات التي توفرها نسبة القرض إلى القيمة هو أنها تشمل فقط الرهن العقاري الأساسي الذي يدين به صاحب المنزل ولا تشمل في حساباتها الالتزامات الأخرى للمقترض مثل الرهن العقاري الثاني أو قرض حقوق الملكية في المنزل. لذلك فإن نسبة القرض إلى القيمة هي مقياس أكثر شمولًا لقدرة المقترض على سداد قرض المنزل.

ماذا يعني نسبة القرض إلى القيمة 70%؟

تشير نسبة القرض إلى القيمة 70% (0.70) إلى أن المبلغ المقترض يساوي 70% من قيمة الأصل. وفي حالة الرهن العقاري فهذا يعني أن المقترض قد دفع مقدمًا بنسبة 30% ويمول الباقي. على سبيل المثال فإن العقار الذي تبلغ قيمته 500.000 دولار أمريكي بنسبة قرض إلى قيمة 70% سيكون له دفعة مقدمة بقيمة 150.000 دولار أمريكي ورهن عقاري بقيمة 350.000 دولار أمريكي.

كيف يتم حساب نسبة القرض إلى القيمة؟

يتم حساب نسبة القرض إلى القيمة ببساطة عن طريق أخذ مبلغ القرض وقسمته على قيمة الأصل أو الضمان الذي يتم الاقتراض مقابله. وفي حالة الرهن العقاري سيكون هذا هو مبلغ الرهن العقاري مقسومًا على قيمة العقار.

الخلاصة

تمثل نسبة القرض إلى القيمة عادًة مبلغ الرهن العقاري مقارنة بقيمة العقار. على سبيل المثال فإن نسبة القرض إلى القيمة 80% تعني رهنًا عقاريًا يعادل 80% من قيمة العقار.

غالبًا ما يحصل المقترضون على شروط أفضل على قروضهم العقارية مع نسب قرض إلى قيمة أقل لأنها تتطلب دفعات أولى أعلى. وكلما زاد المبلغ الذي يستطيع المقترض دفعه قل احتمال أن يشكلوا خطرًا في نظر المقرضين.

عادًة ما تتطلب الرهن العقاري بنسب قرض إلى قيمة أعلى من 80% تأمينًا عقاريًا خاصًا مما يضيف تكلفة إضافية إلى المدفوعات الشهرية.

هوامش

- Experian. “What Is Loan-to-Value Ratio (LTV).“

- U.S. Department of Housing and Urban Development. “Basic Home Mortgage Loan 203(B).“

- U.S. Department of Veterans Affairs. “VA Home Loans.“

- U.S. Department of Agriculture Rural Development. “USDA Rural Home Loans Offer 100% Financing and No Down Payment.“

- Freddie Mac. “Home Possible.“

- Fannie Mae. “HomeReady Mortgage.“

- Federal Housing Finance Agency. “FHFA Refinance Report,” Page 2.

- Fannie Mae. “Loan-Level Price Adjustment Matrix,” Page 2.