لقد كانت الاستراتيجية مخيبة للآمال من قبل، وكانت الفترات التي تلت ذلك مربحة للغاية للمستثمرين الذين ما زالوا يؤمنون.

بقلم: نير كايسر

13. يناير 2021

كانت سلسلة الخسائر في قيمة النمو منذ حوالي عام 2007 من بين الأسوأ، إن لم تكن الأسوأ على الإطلاق، منذ ما يقرب من 100 عام، ولماذا لا تضيف التفسيرات الشائعة لانخفاض القيمة الأخير إلى حد كبير. الآن اسمحوا لي أن أقدم تفسيراً بديلاً، وهو تفسير أبسط بكثير: مثل أي استراتيجية استثمار، تخيب القيمة الآمال أحياناً وأحياناً لفترات طويلة، لكنها ستعود.

يقبل المستثمرون بسهولة وبحق هذا التفسير في العديد من السياقات الأخرى، ليس أقلها عندما يتعلق الأمر بالمنافسة بين الأسهم والسندات. إنهم يتوقعون عائدًا أعلى للأسهم منه للسندات، على الرغم من أنهم يدركون أن الأسهم لن تفوز دائمًا. يرتكز هذا التوقع على الخبرة، والحدس، والأهم من ذلك البيانات. منذ عام 1926، تفوق مؤشر ستاندرد آند بورز 500 على السندات الحكومية طويلة الأجل بمقدار 4.4 نقطة مئوية سنويًا، بما في ذلك توزيعات الأرباح، و 83٪ من الفترة الممتدة على مدى 10 سنوات متجددة، محسوبة شهريًا.

هذا منطقي. الأسهم أكثر خطورة من السندات. إنهم أكثر تقلباً وأكثر عرضة للانخفاضات المؤلمة. إذا لم يعدوا أيضًا بمكافأة أكبر، فلن يشتريهم أحد. لا يتم إبطال مقايضة المخاطرة والعائد من خلال حقيقة أن الأسهم تخسر السندات أحيانًا. إذا كان هناك أي شيء، فهو جزء من المخاطرة التي يتحملها مستثمرو الأسهم. وينطبق الشيء نفسه على مقايضة المخاطرة والعائد بين القيمة والنمو. إذا لم تتعهد الشركات ذات القيمة المتذبذبة بدفع أكثر من الشركات ذات النمو القوي، فمن الذي يزعجها؟

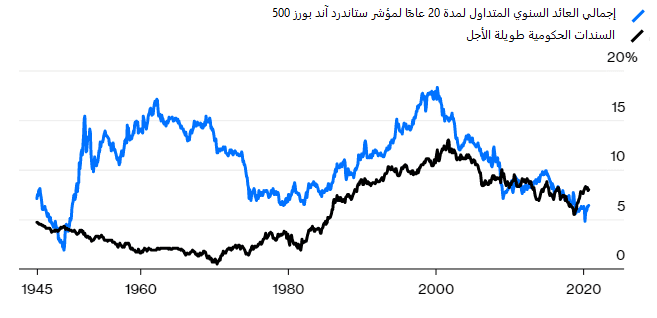

موت الأسهم

تغلبت السندات على الأسهم بسهولة خلال العقدين الماضيين.

وهذا ليس التشابه الوحيد. مثل القيمة، لم تدفع الأسهم منذ وقت طويل. خلال العشرين عامًا التي انتهت في سبتمبر، تفوقت السندات على الأسهم بنسبة 1.6 نقطة مئوية سنويًا. فكر في كل المشاكل التي كان من الممكن أن يتجنبها المستثمرون خلال العقدين الماضيين، ناهيك عن الأموال الإضافية التي كان بإمكانهم جنيها، إذا قاموا بتبادل الأسهم بالسندات، ومع ذلك هناك القليل من التذمر بشأن الأسهم.

فلماذا كل هذا القلق بشأن القيمة؟ أحد الأسباب هو أن الأسهم لم تحرق المستثمرين بنفس الدرجة من السوء. بينما تغلبت السندات على الأسهم بما يقرب من نقطتين مئويتين سنويًا منذ عام 2000، فقد تفوق النمو على القيمة بما يقرب من 8 نقاط مئوية سنويًا منذ عام 2007. كذلك لم تكن هذه هي المرة الأولى التي يرى فيها المستثمرون الأسهم تتعثر وتستعيد ميزتها. غلاف بزنس ويك الشهير المضلل في عام 1979 والذي أعلن فيه “موت الأسهم”، بعد عقد بائس للأسهم وقبل بداية سوق صاعدة استمرت عقدين، أحرق في أذهان العديد من المستثمرين. وإذا لم يستمر ذلك، فإن تراجع الأسهم والانتعاش اللاحق في عامي 2000 و2008 عزز الرسالة: عندما يتعلق الأمر بالأسواق، ليس من الآمن الاستقراء من التجربة الأخيرة.

على النقيض من ذلك، لم ير العديد من المستثمرين ما يكفي من دورات القيمة ليكون لديهم نفس الثقة بأن الركود الحالي مؤقت. هذا هو المكان الذي يكون فيه عرض التاريخ الأطول مفيدًا. نعم، كانت القيمة مخيبة للآمال من قبل، وكانت الفترات التي تلت ذلك مربحة للغاية للمستثمرين ذوي القيمة. تضخمت تقييمات النمو بالنسبة إلى القيمة ثلاث مرات على الأقل، قبل وأثناء فترة الكساد الكبير في أواخر العشرينيات ومنتصف الثلاثينيات من القرن الماضي، وهوس نيفتي فيفتي في أواخر الستينيات وأوائل السبعينيات، وهوس الإنترنت في أواخر التسعينيات. في جميع الحالات الثلاث، تجاوزت القيمة معدل النمو بسهولة في السنوات التالية، في حالة واحدة بما يزيد عن 10 نقاط مئوية سنويًا خلال السبعينيات وأوائل الثمانينيات.

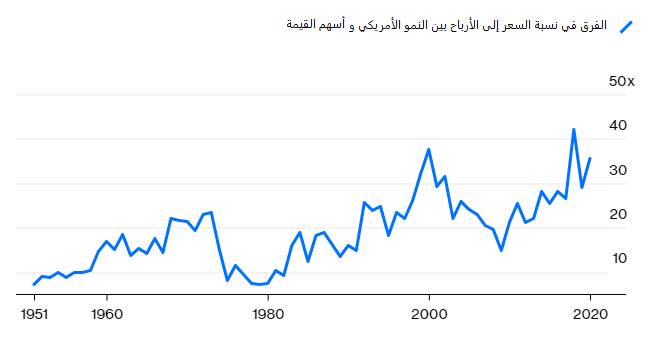

أين التقييمات الآن؟ الفجوة بين النمو والقيمة واسعة كما كانت دائمًا. النمو مكلف بالنسبة للقيمة كما كان في ذروة فقاعة الدوت كوم في عام 2000، بناءً على نسبة السعر إلى القيمة الدفترية في سبتمبر، وهي أكبر فجوة حتى الآن في سجل 100 عام تقريبًا. وفجوة التقييم هي مجرد شعرة أضيق مما كانت عليه في عام 2000 بناءً على نسبة السعر إلى الأرباح ونسبة السعر إلى التدفق النقدي.

تأمل في الفجوة

فجوة التقييم بين النمو والقيمة معلقة حول ارتفاعات تاريخية.

هناك طرق عديدة يمكن للقيمة أن تسد هذه الفجوة. شركات القيمة، على سبيل المثال، قد تثبت أنها أكثر قتالاً مما يفترضه المستثمرون. يمكن لشركة وول مارت. أن تعطل سعي شركة Amazon.com لهيمنة التجزئة، ويمكن لشركة والت ديزني جمع المزيد من المشاهدين أكثر من نيتفليكس، أو يمكن لشركة فورد موتور معرفة كيفية إنتاج وتوزيع السيارات الكهربائية بتكلفة أقل، من شركة تسلا، أو ربما لن تتألق أسهم النمو كما هي في المستقبل. قد تكافح الشركات العملاقة مثل شركة آبل وأمازون وفيس بوك. وشركة ألفابيت الشركة الأم لجوجل للحفاظ على نموها المذهل، أو قد تقرر الحكومة تفكيكها. من المحتمل أن يدفع أي من هذه الأشياء المستثمرين إلى إعادة التفكير في التقييمات.

كما يحدث، تظهر القيمة لمحات من النهضة. تجاوزت شركة القيمة راسل 1000 النمو بنسبة 4.6 نقطة مئوية منذ 3 نوفمبر حتى الثلاثاء. من السابق لأوانه بالطبع أن نعلن عن عودة القيمة، لكن لا تتفاجأ إذا بدأت الثروة في تفضيل القيمة مرة أخرى.

هل هو ربيع القيمة؟

ارتفعت أسهم القيمة في الأسابيع الأخيرة

ملاحظة: مفهرسة حتى 100.

يبدو بعيد المنال؟ المستثمر الملياردير هوارد ماركس يحب أن يقول إن الأسواق تكره اليقين. قد لا يكون هناك شيء مؤكد في أذهان المستثمرين الآن أكثر من الاقتراح بأن قيمة الأسهم هي قضية خاسرة. عندما تعاود القيمة الظهور وتتصاعد العناوين الرئيسية بذهول، لا تسميها عودة.

اقرأ أيضاً مؤشر داو جونز يتغير قليلاً بعد إدراج وول مارت لشركة تكنولوجيا مالية ناشئة

0 تعليق