")

أدت الأموال الرخيصة التي تقدمها البنوك المركزية إلى تضخيم الأصول وإعادة تشكيل كيفية الادخار والاستثمار والإنفاق. إذا ما هو التالي؟

بقلم إندا كوران وكري أنستي

24. يناير 2021

في هونغ كونغ، سرق تاجر العملات المشفرة سام بانكمان فريد قيلولة على كيس القماش في مكتبه ليقضي 18 ساعة يوميا مع ارتفاع الطلب على الأصول الرقمية. في مزاد في ويلينجتون، أعلن داريل هاربر أن سوق الإسكان النيوزيلندي “شرس” حيث أنزال المطرقة على المنازل التي تزيد بمئات آلاف الدولارات عن تقييماتها الرسمية. في مدينة ماكاتي بالفلبين، غمرت الرغبة في الحصول على سندات خضراء بقيمة 300 مليون دولار، المدير المالي لشركة إيه سي إنرجي وأمين الخزانة كورازون ديزون. وفي وسط مانهاتن، اندهش مدير صندوق التحوط ديفيد أينهورن من طلب وظيفة قدمه شاب يبلغ من العمر 13 عامًا ادعى أنه ضاعف أمواله أربع مرات.

هناك خيط مشترك يمر عبر هذه المشاهد من عام الوباء 2020: الأموال الرخيصة، وتدفق الأموال من البنوك المركزية الكبرى في العالم، وتضخم الأصول، وإعادة تشكيل كيفية الادخار والاستثمار والإنفاق. وهذه ليست نهاية الأمر. على عكس حالات التعافي السابقة، عندما لم يكن لدى المستثمرين أي وضوح بشأن موعد تشديد الصنابير النقدية، قال المسؤولون هذه المرة صراحة إنهم سوف يلتزمون بسياساتهم الفضفاضة بشكل جيد في فترة التعافي بعد كوفيد.

الديون تثقل كاهل الحكومات

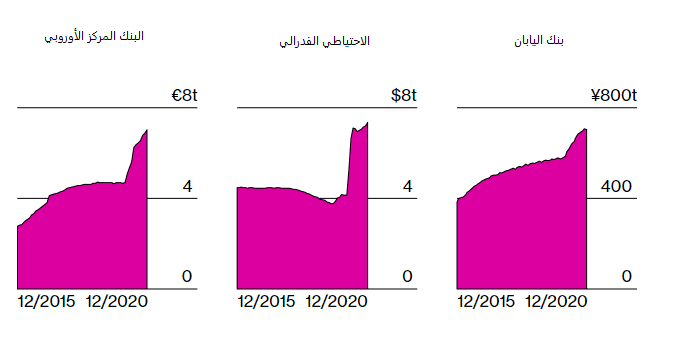

ميزانيات البنوك المركزية.

الاستراتيجية واضحة ومدروسة: تخلص من التقلبات في سوق السندات واجعل الديون أرخص ما كانت عليه على الإطلاق لردع الادخار وتشجيع الاستثمار. الأمل: يقود النقد الرخيص الشركات إلى الاستثمار والتوظيف لأن ارتفاع أسعار الأصول يجعل الناس أكثر ثقة واستعدادًا للإنفاق. الأثر الجانبي الحتمي: المزيد من التقلبات في الأصول (باستثناء السندات) حيث يسعى المستثمرون إلى تحقيق العائدات في جميع أنحاء العالم. وبالطبع، المخاطرة: أسعار الأصول المتضخمة تنفجر، وتقوض الاستقرار المالي قبل أن يتمكن الاقتصاد الحقيقي من الاستفادة من كل هذه الأموال.

يقول أوغستين كارستينز، المدير العام لبنك التسويات الدولية في بازل، ومقره سويسرا، وهو مايسمى بنك البنوك المركزية: “ليس هناك مفر من أنه إذا عززت السيولة بشكل كبير، فإن الأموال ستذهب للبحث عن العائد وبالتأكيد يمكن أن تعرض الأصول لسوء التسعير، هذه مخاطرة وشيء يجب إدراكه ويجب مراقبته بعناية شديدة.”

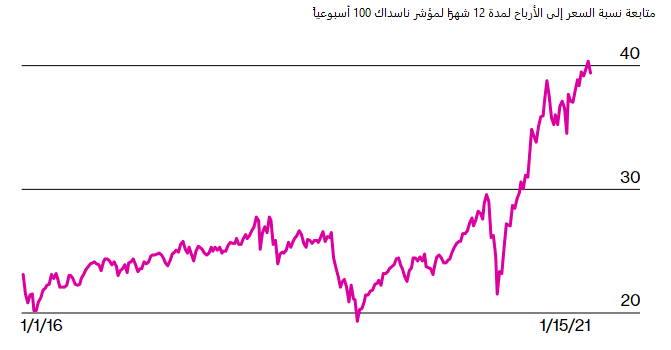

تنتشر علامات الفقاعات في كل مكان حيث قفزت أسعار الأسهم بحجم لم نشهده منذ عصر الدوت كوم، وازدهار قوائم الأسهم الجديدة، واستمرار بيتكوين، على الرغم من تقلبها، في صعودها بشكل عام. ولكن إذا كانت أرباح الشركة أقل من التوقعات أو تعثر طرح اللقاح، فستكون هناك مخاطر في الأسواق حيث يأخذ المستثمرون الأموال عن الطاولة.

يدرك محافظو البنوك المركزية، بدءًا من جيروم باول، رئيس الاحتياطي الفيدرالي الأمريكي، الخطر جيدًا. التقييمات المتصاعدة، يطلق بعض المستثمرين على ما يحدث “ارتفاع كل شيء”، كانت واضحة للغاية بحيث لا يمكن تجاهلها. لقد قلل باول، ومحافظ بنك اليابان هاروهيكو كورودا، ومحافظو البنوك المركزية البارزون الآخرون، من المخاوف، على الرغم من تكليفهم بالمهمة بشأن الفقاعات في الأسواق في الأشهر الأخيرة. هذا جزئيًا لأنهم يدركون خطورة إغلاق حنفية النقد بسرعة كبيرة. في الواقع، بعد الخروج من الأزمة الأخيرة قبل عقد من الزمان، ربما كان صانعو السياسة في بعض الاقتصادات أسرع من اللازم في سحب التحفيز خوفًا من خلق فقاعات وانتهى بهم الأمر إلى كبح الانتعاش الاقتصادي.

عندما أدى انتشار الوباء إلى عمليات إغلاق في معظم أنحاء العالم، دخلت معظم البنوك المركزية. فقد خفضت أسعار الفائدة الإيجابية إلى ما يقرب من الصفر؛ حيث كانت الأسعار ضعيفة بالفعل، أدت إلى زيادة كبيرة في شراء الأصول؛ أنشأ العديد تمويلًا طارئًا للشركات المتعثرة؛ وهذه المرة تعهد معظمهم بالحفاظ على إعداداتهم غير المسبوقة خلال السنوات القليلة المقبلة. خلال عام 2020، أطلقت الحكومات ما لا يقل عن 12 تريليون دولار من الحوافز المالية، وفقًا لصندوق النقد الدولي، وقدمت البنوك المركزية تريليونات أخرى من الدعم النقدي.

لقد فقعلت فعلها. تحولت أسواق السندات العالمية التي أظهرت إشارات مقلقة على الاضطراب في مارس الماضي إلى الهدوء. انتعشت أسواق الأسهم. تعززت العملات في الأسواق الناشئة، مما سمح لبنوكها المركزية بالدخول في إجراءات التيسير أيضًا. وكانت النتيجة عوائد منخفضة بشكل غير عادي حتى بالنسبة لسندات الدين طويلة الأمد وللمقترضين الأكثر خطورة تقليديًا.

البنوك المركزية تعرف ما تفعله، بشكل أساسي خفض عائد الأصول الآمنة لزيادة الطلب على الأصول الخطرة. بمجرد القيام بذلك، ستعرف أن فقاعة قد تظهر، ولكن تكلفة عدم القيام بأي شيء ربما تكون أعلى من ذلك.

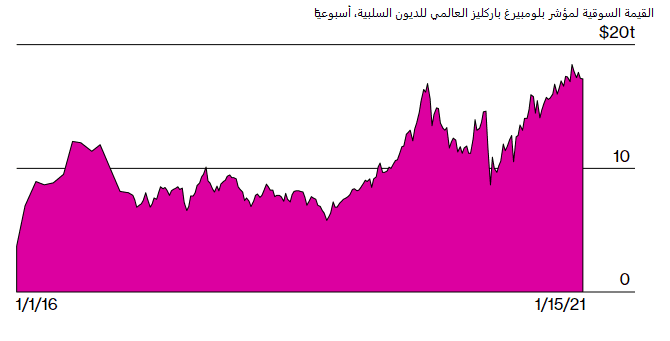

اعتبارًا من 31 ديسمبر، تم تداول 17.8 تريليون دولار من الديون بعائد سلبي. كانت الحكومات من أستراليا إلى إسبانيا تحصل فعليًا على أموال مقابل الاقتراض. تم تداول السندات غير المرغوب فيها في الولايات المتحدة بعوائد مماثلة لعائدات ديون الشركات ذات الدرجة الاستثمارية التي كان سعرها قبل عامين فقط. عندما باعت بيرو سندات مدتها 100 عام لأول مرة في نوفمبر، أصبحت الأداة هي السندات ذات العائد الأدنى من هذا النوع من الاستحقاق التي أصدرتها حكومة اقتصاد نامي.

تقول أليسيا غارسيا هيريرو، كبيرة الاقتصاديين لمنطقة آسيا والمحيط الهادئ في شركة ناتيكسيس في هونغ كونغ، والتي عملت سابقًا في صندوق النقد الدولي والبنك المركزي الأوروبي: “لقد أنشأت البنوك المركزية، وخاصة بنك الاحتياطي الفيدرالي، فقاعات بالفعل”. إنها تشير إلى الانفصال بين الأسواق المزدهرة والانتعاش الاقتصادي غير المتكافئ. “البنوك المركزية تعرف ما تفعله، بشكل أساسي خفض عائد الأصول الآمنة لزيادة الطلب على الأصول الخطرة. بمجرد القيام بذلك، ستعرف أن فقاعة قد تظهر، لكن تكلفة عدم القيام بأي شيء ربما تكون أعلى من ذلك”.

عندما يدفع الاقتراض

عندما قوبل المزاد لسبعة منازل بعطاء محموم في ويلينجتون في نوفمبر، تم بيع منزل ريفي متواضع مساحته 80 مترًا مربعًا مكونًا من ثلاث غرف نوم مقابل 945000 دولار نيوزيلندي (678000 دولار أمريكي)، أعلى بكثير مما يسمى التقييم القابل للتقييم البالغ 640 ألف دولار نيوزيلندي الذي تم تقييمه من قبل الحكومة المحلية. يقول هاربر، البائع بالمزاد: “أسعار الفائدة تاريخيا لم تكن أقل من أي وقت مضى، لذلك من السهل على المشترين الاقتراض.”

في حين أن البنك المركزي النيوزيلندي تمكن من تجنب الأزمة المالية العالمية دون اللجوء إلى التسهيل الكمي، فجّر الوباء ذلك. خفض بنك الاحتياطي النيوزيلندي أسعار الفائدة وأطلق برنامجًا لشراء السندات أدى تأثيره، إلى جانب نقص العرض، إلى إشعال أسعار المنازل في البلاد. مع انخفاض تكاليف الاقتراض إلى أدنى مستوياتها تم تأجيج الطلب على المنازل، اتخذت الحكومة خطوة غير عادية بمطالبة بنك الاحتياطي النيوزيلندي بأخذ سوق الإسكان في الحسبان عندما يضع سياساته، وهي خطوة قاومها البنك.

عطاء لمنزلهم الأول، هارييت ماكليلاند وهاري غرينوود، وكلاهما في أواخر العشرينات من العمر، ضاعت منهم الصفقة، عندما اقترب السعر من 1.2 مليون دولار نيوزيلندي. قالت ماكليلاند في ذلك الوقت: “أشعر بخيبة أمل”. وألقت بعض اللوم على نقص العرض، مضيفة: “لكن من الواضح أن أسعار الفائدة المنخفضة أدت إلى تصعيد الأمور كثيرًا”.

تنعكس خيبة الأمل هذه على الصعيد العالمي مع تعمق عدم المساواة بين مختلف الفئات السكانية. يتمتع مالكو الأصول المقدرة بمكاسب كبيرة في الثروة، في حين أن أولئك الذين لا يملكون ثروة تذكر يفقدون القدرة على الكسب.

أضاف أغنى 500 شخص في العالم 1.8 تريليون دولار إلى صافي ثروتهم المجمعة العام الماضي، ليصل بذلك إلى 7.6 تريليون دولار، وفقًا لمؤشر بلومبيرغ للمليارديرات. حتى يناير، ظل مؤسس أمازون (Amazon.com) جيف بيزوس أغنى شخص في العالم، وذلك بفضل الحماس المتزايد للبيع بالتجزئة عبر الإنترنت أثناء الإغلاق. بعد ذلك، في أسرع نوبة لتكوين الثروة في التاريخ، قفز إيلون ماسك إلى المركز الأول بعد ارتفاع قيمة شركة تسلا. معًا، ربح هذان الرجلان حوالي 217 مليار دولار في 12 شهرًا، وهو ما يكفي لإرسال 2000 دولار أمريكي إلى أكثر من 100 مليون أمريكي.

التكنولوجيا تزداد سعراً

يقول النقاد إن محافظي البنوك المركزية يعمقون اللامساواة من خلال دفع الأسواق إلى مستويات عالية من الزبد بينما لا يفعلون الكثير لتحقيق مكاسب في الأجور أو خلق فرص عمل في الاقتصاد الحقيقي. من ناحية أخرى، هناك حجة مفادها أن السياسة النقدية في النهاية محدودة فيما يمكن أن تفعله لعلاج الاقتصاد المحطم. اعترف محافظ بنك الاحتياطي الأسترالي فيليب لوي بالكثير في شهادته أمام المشرعين في كانبيرا في ديسمبر: “كل ما يمكنني فعله هو محاولة جعل الإجمالي قويًا”، كما قال.

ما نحتاجه بدلاً من ذلك هو المزيد من الإنفاق الحكومي، وفقًا لأمثال وزير الخزانة الأمريكي السابق لورانس سمرز والرئيس السابق لمجلس المستشارين الاقتصاديين جيسون فورمان. يضغط المشرعون الديمقراطيون على مجلس الاحتياطي الفيدرالي لإحياء المبادرات التي أطلقها لمساعدة الشركات الصغيرة والبلديات. من جانبهم، سعى المشرعون الجمهوريون للحد من قدرة الاحتياطي الفيدرالي على استخدام أدوات السياسة غير التقليدية؛ في أواخر عام 2020، أجبروا على التخلص التدريجي من خمسة مرافق إقراض طارئة، مما أدى إلى مزيد من المعارك السياسية، خاصة إذا استمر تضخم أسعار الأصول. ستتاح لإدارة جو بايدن فرصة للمساعدة في تشكيل النقاش بينما يملأ التعيينات في مجلس إدارة بنك الاحتياطي الفيدرالي.

ليس هناك شك في أن عمليات الضخ النقدي الهائلة قد سهلت على الحكومات التي تعاني من ضائقة مالية تمويل عجز الميزانية. إنهم يقتلون حراس السندات، هؤلاء المستثمرين الذين يطالبون بعائد أكبر، خاصة بالنسبة للأوراق المالية طويلة الأجل، عندما يرتفع اقتراض الحكومة للتعويض عن المخاطر الإضافية في السداد. في الوقت الحاضر، تعمل البنوك المركزية، بشكل صريح في حالة اليابان وأستراليا أو ضمنيًا في حالة الولايات المتحدة وبعض البلدان الأخرى، على تثبيط حتى العوائد طويلة الاستحقاق بتوجيهات تضمن الحصول على أموال سهلة على المدى الطويل.

ألمح رئيس بنك الاحتياطي الفيدرالي باول إلى الديناميكية في مؤتمر صحفي في 16 ديسمبر عند تعليقه على ارتفاع الأسهم الأمريكية والمعدلات المرتفعةللسعر إلى الأرباح. قال: “من المسلم به، أن نسبة السعر إلى الأرباح مرتفعة، ولكن ربما لا يكون هذا مناسبًا في عالم نعتقد فيه أن سندات الخزانة لمدة 10 سنوات ستكون أقل مما كانت عليه تاريخيًا من منظور العودة إلى الوضع الطبيعي.” تحدث بعد أن ربط بنك الاحتياطي الفيدرالي توسع ميزانيته العامة بإحراز تقدم نحو أهداف التضخم والتوظيف، وهو تطور ملحوظ من ربيع عام 2020، عندما تم تصميمه لتجنب أزمة الائتمان التي يسببها الإغلاق.

بالنسبة لبول نولت، مدير محفظة في كينغزفيو لإدارة الأصول في شيكاغو، كانت سياسة بنك الاحتياطي الفيدرالي هي العامل الرئيسي في اتخاذ القرار في العام الماضي. عندما أصبح واضحًا في الربيع الماضي أن السياسة النقدية كانت في طريقها للإنقاذ، كما يقول: “كانت لحظة، آها، هنا يأتي الاحتياطي الفيدرالي “. بدءًا من أبريل، بعد أن بدأت السلطات النقدية في ضخ السيولة في الأسواق، مراكمًا السندات ذات العائد المرتفع جنبًا إلى جنب مع الائتمان والأسهم الاستثمارية.

بحلول الصيف، وجد نفسه يتلقى مكالمات من العملاء الذين شعروا بالقلق من وضعه الصعودي في السوق، نظرًا للمخاوف المتزايدة بشأن عودة ظهور فيروس كورونا. يقول نولتي: “اتصل بعضهم وقالوا، إنه أمر محفوف بالمخاطر، نحن بحاجة للذهاب إلى النقود، لم يتمكنوا من فهم سبب استمرار سوق الأسهم. أود أن أقول لهم، مفتاح ذلك هو الاحتياطي الفيدرالي. أنت تريد الانتباه إلى الاقتصاد، لكن عليك أن تولي مزيدًا من الاهتمام لبنك الاحتياطي الفيدرالي.”في وقت لاحق من العام، كان لا يزال يفضل الأصول ذات المخاطر العالية، ويتجه نحو القطاعات بما في ذلك الأسهم الصغيرة والأسواق الناشئة.

البيئة ذات العائد المنخفض تقود المزيد من الشركات إلى القول،” دعونا نضع أموالنا في بيتكوين. “أنا أعمل 17 إلى 18 ساعة في اليوم وأخذ قيلولة عندما أستطيع في المكتب. جميع مقاييسنا مرتفعة.

في نفس اليوم من شهر ديسمبر الذي قدم فيه باول ضمانه التحفيزي، اخترقت بيتكوين حاجز ال 20000 دولار لأول مرة، في طريقها إلى مكاسب 2020 بنسبة 305 ٪. قال سكوت مينيرد من غوغنهايم للاستثمارات لتلفزيون بلومبيرغ إن القيمة العادلة لأكبر عملة مشفرة في العالم لا يزال أمامها طريق لتقطعه. أشارت ندرتها و “طباعة النقود المتفشية” من قبل الاحتياطي الفيدرالي إلى أن عملة البيتكوين سترتفع في النهاية إلى حوالي 400 ألف دولار، حسب ما يعتقد مينير، على الرغم من أنه خفف من حماسه في يناير، بعد أن تراجعت البيتكوين بنسبة تصل إلى 21٪ على مدار يومين، قائلة،”ارتفاع القطع المكافئ لبيتكوين غير مستدام على المدى القريب.”

في حين أن تجار العملات المشفرة لا يزالون القوة الرئيسية وراء تحرك بيتكوين، فإن الوافدين الجدد إلى السوق الرقمية بما في ذلك الشركات الكبرى ومستثمرو وول ستريت هم أيضًا عامل، كما يقول بانكمان فريد ومقره هونج كونج، الذي أسس بورصة المشتقات إف تي اكس، ويترأس أيضًا شركة تداول العملات المشفرة ألاميدا ريسيرتش. يقول: “البيئة ذات العائد المنخفض تدفع المزيد من الشركات إلى القول،” دعونا نضع أموالنا في بيتكوين، أنا أعمل 17 إلى 18 ساعة في اليوم وأخذ قيلولة عندما أستطيع في المكتب. جميع مقاييسنا مرتفعة “.

لا تشكل الفقاعات مشكلة اقتصادية حتى تنفجر. يجب أن تُسعر الأسواق الفعالة في المستقبل، لذا فإن ارتفاع الأسهم، وأسعار المنازل، والسندات، وعملة البيتكوين يمكن أن تشير جميعها إلى توسع قوي حيث يتخلص الاقتصاد العالمي من صدمة فيروس كورونا. يقول مايكل شاؤول، الرئيس التنفيذي لشركة ماركيت فيلد لإدارة الأصول: “الخطر الأكبر هو أن البنوك المركزية في أسواق رأس المال لا تتحكم في بدء سوء التصرف”. ويقول إن التعهد متوسط الأجل من البنوك المركزية التي تتخلى عن التشديد “تم تسعيره بالفعل في العديد من القرارات المالية”.

أحد الأمثلة: تدفقت الأسهم الخاصة والمستثمرون غير العامون الآخرون على العقارات التجارية حتى عندما أثار الوباء أسئلة حول مستقبل المدن. على الرغم من تعرضها للمراكز التجارية والمطاعم والفنادق والمكاتب التي قد تواجه عائدات أقل على المدى الطويل في عالم ما بعد كوفيد، إلا أن العقارات التجارية آخذة في الانتعاش. انخفضت أقساط سندات العقارات التجارية الأمريكية المصنفة من BBB إلى النصف تقريبًا بين مايو ونهاية عام 2020، وفقًا للبيانات التي جمعتها بلومبيرغ. كان ذلك على الرغم من معدلات التأخر في السداد على الأوراق المالية التجارية المدعومة بالرهن العقاري التي لم تتحسن اعتبارًا من نوفمبر، وفقًا لمجموعة غولدمان زاكس. بالنسبة للأوراق المالية المرتبطة بالسكن، كان معدل التأخر في السداد 23٪ تقريبًا، وبالنسبة للأفراد كان 12٪، وفقًا لتقرير جولدمان في منتصف ديسمبر.

مع مطاردة المستثمرين للعوائد أينما وجدوا، يتدفق المد المتزايد من الأموال إلى السندات التي تبيعها شركات من الاقتصادات الأكثر فقرًا أيضًا. هذا هو الحال حتى في الدول التي كانت من بين الأكثر تضررا من الوباء. عندما باعت إيه سي إنرجي، وهي جزء من مجموعة أيالا الفلبينية، سندات خضراء دائمة بقيمة 300 مليون دولار بسعر 5.1٪ في نوفمبر، وصف المدير المالي ديزون الطلب بأنه “ساحق”. ساعد التفاؤل بشأن اللقاحات، جنبًا إلى جنب مع التوقعات بحدوث انتعاش قوي في عام 2021، في تمهيد الطريق لجمع الأموال من إيه سي إنرجي. وهي تقول: “في الصباح أعلنا التفويض وفي المساء كنا نسعّر، وعادة ما يستغرق ذلك يومين. لكننا رأينا أن السوق كانت قوية للغاية، لذلك أوصى مصرفيونا بإغلاق كل شيء في اليوم”.

على الرغم من تفاؤل السوق الذي ساد مع بداية العام الجديد، كان هناك شيء واحد واضح: سيحتاج الاقتصاد العالمي إلى انتعاش قوي لتبرير التقييمات العالية في أسواق الأسهم العالمية.

في تشرين الأول (أكتوبر) ، أقنعت الأسهم عالية التحليق آينهورن من شركة غرين لايت كابيتال بالمراهنة ضد ما أسماه “سلة فقاعات من شركات من الدرجة الثانية في الغالب والاكتتابات الأولية العامة التي يتم تداولها مؤخرًا عند تقييمات ملحوظة، ولكن بالنسبة لأولئك الذين يعتقدون أن تحفيز البنك المركزي هو أساس متين يمكن المراهنة عليه، يقول أينهورن إن تاريخ السياسة النقدية في اليابان وأوروبا يظهر أن: “أسعار الفائدة طويلة الأجل التي يتم التحكم فيها بشكل مصطنع لا تعد مبررًا لإجراء تقييمات عالية للأسهم”.

الارتفاع في الأسهم منذ الأيام الأكثر ظلمة للنظام المالي في أواخر شهر مارس من العام الماضي، وهو التقدم الذي شهد ارتفاع مؤشر ستاندرد آند بورز 500 بنسبة 68٪ من أدنى مستوى له في ذلك الشهر حتى نهاية العام، دفع الشركات أيضًا إلى الاندفاع للاستفادة من التقييمات الجيدة. جمعت العروض العامة الأولية حوالي 180 مليار دولار في البورصات الأمريكية في عام 2020، أي أكثر من ضعف إجمالي العام السابق وأعلى بكثير من الرقم القياسي السابق البالغ 102 مليار دولار والذي تم تحديده في عام 2000، وفقًا للبيانات التي جمعتها بلومبيرغ. وشمل ذلك بعض عمليات الظهور لأول مرة، مثل شركة آير بي ان بي التي تضاعفت أكثر من الضعف، بزيادة 113٪، في اليوم الأول من التداول، وقفز سهم شركة دوور داش 86٪.

كانت موجة الاكتتاب العام مدعومة أيضًا بهيكل استثماري جديد يتضمن ما يسمى بشركات الاستحواذ ذات الأغراض الخاصة التي أصبحت شائعة بشكل متزايد في السنوات الأخيرة. تجمع شركات الاستحواذ للأغراض الخاصة الأموال من خلال العروض العامة، باستخدام الأموال لشراء حصص في الشركات المستهدفة التي يحددونها بعد إدراجها.

حتى وقت قريب، كانت هذه الشركات تركز على قطاعات “القيمة”، حيث يُنظر إلى الأصول على أنها أقل من قيمتها الحقيقية. ثم جاء عام 2020. ولم يقتصر الأمر على طرح عدد قياسي من شركات الاستحواذ للأغراض الخاصة في السوق، ولكن 31٪ منها لم تحدد الصناعة التي كانت تستهدفها، وفقًا لمحللي غولدمان بقيادة ديفيد كوستين في تقرير ديسمبر. إجمالي العائدات أكثر من خمسة أضعاف. منذ بداية يوليو وحتى منتصف ديسمبر، بلغ متوسط اكتتاب شركات الاستحواذ للأغراض الخاصة أكثر من اكتتاب واحد في اليوم. وقال التقرير: “مع التزام بنك الاحتياطي الفيدرالي بالحفاظ على أسعار الفائدة بالقرب من الصفر، فإن رأينا هو أن نشاط شركات الاستحواذ سيستمر بوتيرة عالية في عام 2021”.

في خضم كل التأثيرات المتموجة، من البنوك المركزية إلى السندات الحكومية إلى الأسهم والعقارات والأسواق الناشئة، فإن الديناميكية الأكثر إثارة للقلق بالنسبة للكثيرين هي انفجار الديون الجديدة، العامة والخاصة. نما الاقتراض بمقدار 15 تريليون دولار في الأرباع الثلاثة الأولى من عام 2020، إلى رقم قياسي تجاوز 272 تريليون دولار، وفقًا لمعهد التمويل الدولي. وتحذر المجموعة التي تتخذ من واشنطن مقرا لها من أن ديون الأسواق الناشئة، باستثناء البنوك، تقترب بسرعة من 210٪ من الناتج المحلي الإجمالي، ارتفاعا من 185٪ في 2019 و140٪ قبل عقد من الزمن. الخوف هو أن انخفاض الإيرادات سيجعل سداد هذا الدين أكثر صعوبة، حتى مع أسعار الفائدة المنخفضة.

إذا ارتفع التضخم واضطرت البنوك المركزية إلى التراجع عن التيسير، فإن أسواق السندات على مستوى العالم ستشعر بالألم، وربما حتى تعرقل أي انتعاش. نوبة الغضب المستدقة لعام 2013 توضيحية. عندما أعلن رئيس بنك الاحتياطي الفيدرالي آنذاك بن برنانكي عن تقليص في المستقبل لبرنامج التيسير الكمي، ارتفعت عوائد سندات الخزانة الأمريكية، مما أدى إلى اضطراب الأسواق في جميع أنحاء العالم. هذه المرة حول منحدر الخروج سيكون محفوفًا بالمخاطر بدرجة أكبر، بالنظر إلى النطاق الأكبر للتحفيز.

حتى لو سارت الأمور كما هو متصور حاليًا، فهناك مخاطر. اليابان هي مثال على أنواع التحديات التي تظهر إذا ظلت السياسة النقدية عالقة في مكانها لفترة طويلة. لقد أجبر المستثمرون اليابانيون فعليًا على الخروج من سوق السندات الحكومية في بلادهم من قبل التيسير الكمي الشره لبنك اليابان، مما أدى إلى زعزعة استقرار المؤسسات التي اعتمدت تقليديًا على إيقاف الاستثمارات في تلك الأوراق المالية، وخاصة البنوك الإقليمية.

تعمل إدارة يوشيدهيدي سوغا مع بنك اليابان لترشيد الصناعة المصرفية الإقليمية بأكملها لتجنب الانهيارات التخريبية المحتملة في السنوات القادمة. تحول مستثمرون كبار آخرون، بما في ذلك نظام الادخار الهائل الذي نفد من مكاتب البريد، إلى الاستثمارات الخارجية، مما جعلهم عرضة للخطر إذا ارتفع الين وجعل الأصول الأجنبية أقل قيمة من الناحية المحلية.

بازوكا السيولة تشتري الوقت وترفع أسعار الأصول ولكن ليس لها قيمة في تحسين نمو الاتجاه الاقتصادي. مثل الثقب الأسود، بمجرد دخولك إليه، من الصعب للغاية الخروج منه. هذا هو المكان الذي نحن فيه في البنوك المركزية، نحن في ثقب أسود للسيولة .

هناك نقطة ضعف أخرى أبرزتها تجربة اليابان التي استمرت لجيل طويل مع إعدادات نقدية فائقة السهولة وهي أن التيسير الكمي قد قوض الإنتاجية على المدى الطويل من خلال دعم الشركات التي ربما كان ينبغي السماح لها بالفشل. هذا ما يحدث عندما تتمكن الحكومات والشركات من الاقتراض بسعر رخيص جدًا بحيث لا يوجد حافز لإجراء إصلاحات هيكلية تسبب ألمًا قصير الأجل مثل فقدان الوظائف.

يقول جيروم جان هيجيلي، كبير الاقتصاديين في معهد سويس ري في زيورخ: “إن البنوك المركزية [في الاقتصادات المتقدمة] تقع في فخ السيولة العالمية، بازوكا السيولة تشتري الوقت وترفع أسعار الأصول ولكن ليس لها قيمة في تحسين نمو الاتجاه الاقتصادي. مثل الثقب الأسود، بمجرد دخولك إليه، من الصعب للغاية الخروج منه. هذا هو المكان الذي نحن فيه في البنوك المركزية، نحن في ثقب أسود للسيولة “.

قد يكون وقت الاتجاه الصعودي الأقصى، عندما يبذل صانعو السياسة قصارى جهدهم لبدء اقتصاداتهم، يقترب من نهايته، مما يترك فترة أكثر صعوبة تلوح في الأفق. يقول ريتشارد يتسينجا، كبير الاقتصاديين في مجموعة أستراليا ونيوزيلندا المصرفية ومقرها ملبورن: “في حين أن ملف المخاطر للنمو آخذ في الانخفاض، فإن أسعار الأصول والاستقرار المالي ستزداد قريبًا”.

بالتعاون مع ماثيو بروكيت، وكاثرين بيرتون، وإيلينا بوبينا، وتاسيا سيباهوتار، وسيسيليا ياب.

اقرأ أيضاً 28 فكرة استثمارية من خبراء موقع بارونز للتغلب على السوق هذا العام.

0 تعليق