ما هو منحنى العائد المقلوب؟

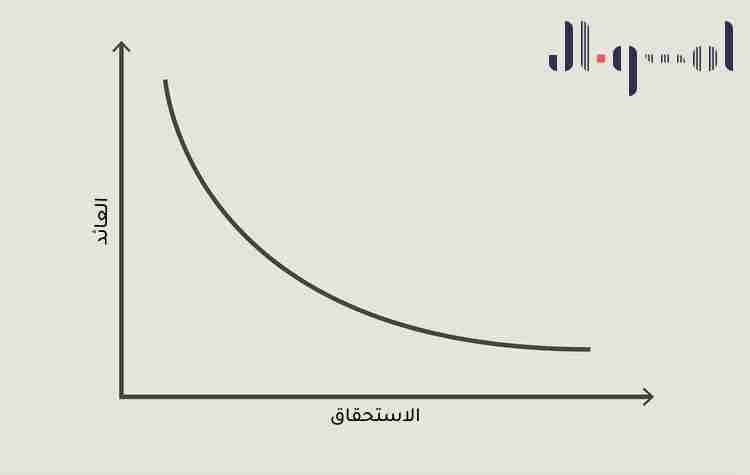

يمثل منحنى العائد المقلوب الحالة التي تكون فيها أدوات الدين طويلة الأجل ذات عوائد أقل من أدوات الدين قصيرة الأجل من النوع نفسه من الائتمان، حيث أنه عادةً ما يكون للسندات طويلة الأجل عوائد أعلى من السندات قصيرة الأجل، ويتجه عندها منحنى العائد صعودًا إلى اليمين.

يشار أحيانًا إلى منحنى العائد المقلوب على أنه منحنى العائد السلبي.

ملخص لأهم النقاط

- يمثل منحنى العائد بيانياً عوائد السندات المتماثلة عبر مجموعة متنوعة من آجال الاستحقاق.

- يتشكل منحنى العائد المقلوب عندما يكون لأدوات الدين قصيرة الأجل عوائد أعلى من الأدوات طويلة الأجل لنفس ملف مخاطر الائتمان.

- منحنى العائد المقلوب أمر غير معتاد؛ حيث أنه يعكس توقعات مستثمري السندات بتراجع أسعار الفائدة طويلة الأجل، والتي ترتبط عادةً بحالات الركود.

- يستخدم المشاركون في السوق والاقتصاديون مجموعة متنوعة من فروق العائد كبديل لمنحنى العائد.

مفهوم منحنى العائد المقلوب

منحنى العائد هو تمثيل بياني للعوائد على السندات المتماثلة عبر مجموعة متنوعة من آجال الاستحقاق، والمعروف أيضًا باسم هيكل مصطلح أسعار الفائدة. يتجه منحنى العائد العادي إلى الأعلى، مما يعكس حقيقة أن أسعار الفائدة قصيرة الأجل عادة ما تكون أقل من أسعار الفائدة طويلة الأجل. وذلك نتيجة زيادة المخاطر وأقساط السيولة للاستثمارات طويلة الأجل.12

عندما ينعكس منحنى العائد، تصبح أسعار الفائدة قصيرة الأجل أعلى من أسعار الفائدة طويلة الأجل. هذا النوع من منحنى العائد هو أندر أنواع المنحنيات الثلاثة الرئيسية ويعتبر مؤشرًا على الركود الاقتصادي الوشيك. نظرًا لندرة انعكاسات منحنى العائد، فإنها عادةً ما تلفت الانتباه من جميع أنحاء العالم المالي وتلقى اهتمام كبير في الصحافة المالية.3

إن تفضيلات المستثمرين للسيولة وتوقعات أسعار الفائدة المستقبلية تشكل منحنى العائد.

تاريخياً، سبقت انعكاسات منحنى العائد فترات الركود في الولايات المتحدة بسبب هذا الارتباط التاريخي، غالبًا ما يُنظر إلى منحنى العائد على أنه وسيلة للتنبؤ بنقاط التحول في دورة الأعمال.45ما يعنيه منحنى العائد المقلوب حقًا هو أن معظم المستثمرين يعتقدون أن أسعار الفائدة قصيرة الأجل ستنخفض بشكل حاد في مرحلة ما في المستقبل. من الناحية العملية، تؤدي فترات الركود عادةً إلى انخفاض أسعار الفائدة. غالبًا ما تتبع منحنيات العائد المقلوبة فترات ركود.

ملاحظة: يعد منحنى عائد سندات الخزانة المقلوب أحد المؤشرات الرائدة الأكثر موثوقية للركود الوشيك.

يمكن إنشاء منحنيات العائد لأي نوع من أدوات الدين ذات الجودة الائتمانية المتماثلة وآجال الاستحقاق المختلفة. بعض منحنيات العائد الأكثر شيوعًا هي تلك التي تقارن أدوات الدين التي تكون قريبة من المخاطر قدر الإمكان من أجل الحصول على إشارة واضحة قدر الإمكان، غير معقدة بسبب العوامل الأخرى التي قد تؤثر على فئة معينة من الديون. عادة، يعني هذا سندات الخزانة أو المعدلات المرتبطة بالاحتياطي الفيدرالي مثل معدل فائدة سندات الدين الفيدرالية.

يقارن منحنى العائد الحقيقي المعدلات في معظم أو كل آجال الاستحقاق لنوع معين من الأدوات، مقدمة على شكل نطاق من الأرقام أو الرسم البياني الخطي. على سبيل المثال، تنشر وزارة الخزانة الأمريكية منحنى العائد على سنداتها يوميًا. لسهولة التفسير، كثيرًا ما يستخدم الاقتصاديون فرقًا بسيطًا بين عائدين لتلخيص منحنى العائد. يتمثل الجانب السلبي لاستخدام الانتشار البسيط في أنه قد يشير فقط إلى انعكاس جزئي بين هذين العائدين، على عكس شكل منحنى العائد الكلي. يحدث الانعكاس الجزئي عندما يكون لبعض السندات قصيرة الأجل عوائد أعلى من بعض السندات طويلة الأجل.

تتمثل إحدى الطرق الأكثر شيوعًا لقياس منحنى العائد في استخدام الفارق بين عوائد سندات الخزانة ذات العشر سنوات وسندات الخزانة لمدة عامين لتحديد ما إذا كان منحنى العائد معكوسًا. يحتفظ الاحتياطي الفيدرالي برسم بياني لهذا الفرق، ويتم تحديثه في معظم أيام العمل وهو أحد أكثر سلاسل البيانات التي يتم نشرها شيوعًا.

قال رئيس مجلس الاحتياطي الفيدرالي جيروم باول في مارس 2022 إنه يفضل قياس مخاطر الركود من خلال التركيز على انتشار معدلات الفائدة على سندات الخزانة الحالية لأجل ثلاثة أشهر وتسعير السوق للمشتقات الذي يتوقع نفس المعدل لأجل 18 شهرًا.67

يعد انتشار معدلات فائدة سندات الخزانة لأجل عشر سنوات / لأجل عامين أحد أكثر المؤشرات الرائدة موثوقية للركود في العام التالي. قام بنك الاحتياطي الفيدرالي بنشر هذه البيانات منذ عام 1976، فقد توقع بدقة كل ركود معلن في الولايات المتحدة، ولم يقدم إشارة إيجابية واحدة خاطئة. في 25 فبراير / شباط 2020، انخفض الفارق إلى ما دون الصفر، مما يشير إلى منحنى عائد معكوس ويشير إلى ركود اقتصادي محتمل في الولايات المتحدة في عام 2020.

اعتبارات النضج

عادةً ما تكون العوائد أعلى على الأوراق المالية ذات الدخل الثابت ذات تواريخ الاستحقاق الأطول. تنتج عوائد أعلى على الأوراق المالية طويلة الأجل عن علاوة مخاطر الاستحقاق. عند تساوي جميع العوامل الأخرى، تتغير معدلات فائدة السندات ذات آجال الاستحقاق الأطول بشكل أكبر لأي تغيير في سعر الفائدة. وهذا يجعل السندات طويلة الأجل أكثر خطورة، لذلك يجب عادة تعويض المستثمرين عن هذا الخطر بعوائد أعلى.

إذا اعتقد المستثمر أن العائدات تتجه نحو الانخفاض، فمن المنطقي شراء سندات ذات آجال استحقاق أطول. بهذه الطريقة، يجب على المستثمر الحفاظ على أسعار الفائدة المرتفعة اليوم. يرتفع السعر مع شراء المزيد من المستثمرين السندات طويلة الأجل، مما يؤدي إلى انخفاض العائدات. عندما تنخفض عائدات السندات طويلة الأجل بدرجة كافية، فإنها تنتج منحنى عائد معكوس.

الاعتبارات الاقتصادية

يتغير شكل منحنى العائد مع حالة الاقتصاد. يحدث منحنى العائد المنحدر العادي أو الصاعد عندما ينمو الاقتصاد. تشرح نظريتان اقتصاديتان أساسيتان شكل منحنى العائد؛ نظرية التوقعات الصافية ونظرية تفضيل السيولة.

في نظرية التوقعات البحتة، يُعتقد أن المعدلات طويلة الأجل الآجلة هي متوسط المعدلات قصيرة الأجل المتوقعة على نفس المدة الإجمالية للاستحقاق. تشير نظرية تفضيل السيولة إلى أن المستثمرين سيطالبون بعلاوة على العائد الذي يتلقونه مقابل تقييد السيولة في السندات طويلة الأجل. تشرح هذه النظريات معًا شكل منحنى العائد كدالة لتفضيلات المستثمرين الحالية وتوقعاتهم المستقبلية ولماذا، في الأوقات العادية، يتجه منحنى العائد صعودًا إلى اليمين.

خلال الفترات العادية للنمو الاقتصادي، وخاصة عندما يتم تحفيز الاقتصاد من خلال أسعار فائدة منخفضة مدفوعة بالسياسة النقدية لمجلس الاحتياطي الفيدرالي، يتجه منحنى العائد إلى الأعلى لأن المستثمرين يطلبون عائدًا ممتازًا للسندات طويلة الأجل ولأنهم يتوقعون ذلك، في مرحلة ما سيتعين على بنك الاحتياطي الفيدرالي في المستقبل رفع أسعار الفائدة قصيرة الأجل لتجنب الاقتصاد المحموم و / أو التضخم الجامح. في هذه الظروف، يعزز كل من التوقعات وتفضيل السيولة بعضهما البعض ويساهم كلاهما في منحنى عائد مائل إلى الأعلى.

عندما تبدأ إشارات الاقتصاد المحموم بالظهور أو عندما يكون لدى المستثمرين سبب للاعتقاد بأن رفع سعر الفائدة على المدى القصير من قبل بنك الاحتياطي الفيدرالي بات وشيكًا، تبدأ توقعات السوق في العمل في الاتجاه المعاكس كتفضيل السيولة، ينتج عنه منحنى عائد مسطح ويمكن أن يتحول إلى سالب (منحنى العائد المقلوب) إذا كان هذا التأثير قوياً بدرجة كافية يبدأ المستثمرون في توقع أن جهود بنك الاحتياطي الفيدرالي لتهدئة الاقتصاد المحموم من خلال رفع أسعار الفائدة قصيرة الأجل ستؤدي إلى تباطؤ في النشاط الاقتصادي، يليه عودة إلى سياسة أسعار الفائدة المنخفضة من أجل مكافحة الاتجاه نحو التباطؤ ليصبح ركود اقتصادي. عندما يتوقع المستثمرون انخفاض أسعار الفائدة قصيرة الأجل في المستقبل، يؤدي ذلك إلى انخفاض في العوائد طويلة الأجل وزيادة في العوائد قصيرة الأجل في الوقت الحاضر، مما يتسبب في استقرار منحنى العائد أو حتى انعكاسه.

من المنطقي تمامًا توقع انخفاض أسعار الفائدة أثناء فترات الركود. إذا كان هناك ركود، تصبح الأسهم أقل جاذبية وقد تدخل في سوق دب. هذا يزيد الطلب على السندات مما يرفع أسعارها ويقلل من عوائدها. يخفض الاحتياطي الفيدرالي بشكل عام أسعار الفائدة قصيرة الأجل لتحفيز الاقتصاد خلال فترات الركود. هذا التوقع يجعل السندات طويلة الأجل أكثر جاذبية، مما يزيد من أسعارها ويقلل العوائد في الأشهر التي سبقت الركود.

أمثلة تاريخية لمنحنيات العائد المعكوسة

- في عام 2020، انعكس منحنى العائد لفترة وجيزة في 25 فبراير / شباط. حيث أدت إشارات الضغط التضخمي من سوق العمل الضيق وسلسلة من الزيادات في أسعار الفائدة من قبل الاحتياطي الفيدرالي من 2017 إلى 2019 إلى زيادة توقعات الركود، والتي تفاقمت بسبب المخاوف الأولية من فيروس كورونا. أدت هذه التوقعات في النهاية إلى تراجع الاحتياطي الفيدرالي عن زيادات أسعار الفائدة. كان هذا الانقلاب في منحنى العائد إشارة إلى بداية الركود خلال عام 2020.

- في عام 2006، انعكس منحنى العائد خلال معظم العام. استمرت سندات الخزانة طويلة الأجل لتتفوق على أداء الأسهم خلال عام 2007. في عام 2008، ارتفعت سندات الخزانة طويلة الأجل مع انهيار سوق الأسهم. في هذه الحالة، وصل الركود العظيم واتضح أنه أسوأ من المتوقع.

- في عام 1998، انعكس منحنى العائد لفترة وجيزة. لبضعة أسابيع، ارتفعت أسعار سندات الخزانة بعد التخلف عن سداد الديون الروسية. ساعدت التخفيضات السريعة لأسعار الفائدة من قبل الاحتياطي الفيدرالي في منع الركود في الولايات المتحدة. ومع ذلك، قد تكون تصرفات بنك الاحتياطي الفيدرالي قد ساهمت في فقاعة الإنترنت اللاحقة.

أسئلة شائعة

ما هو منحنى العائد؟

منحنى العائد هو خط يوضح عائدات (أسعار الفائدة) السندات المتساوية في جودة الائتمان ولكن آجال استحقاقها مختلفة. منحنى العائد الأكثر مراقبة عن كثب هو المنحنى المعبر عن عوائد ديون الخزانة الأمريكية.

ما الذي يشير إليه منحنى العائد المقلوب ؟

تاريخياً، سبقت حالات الانقلابات المطولة لمنحنى العائد فترات الركود في الولايات المتحدة، حيث يعكس منحنى العائد المقلوب توقعات المستثمرين بانخفاض أسعار الفائدة طويلة الأجل نتيجة لتدهور الأداء الاقتصادي.

ما سبب أهمية انتشار معدل الفائدة لسندات الخزينة لأجل 10 سنوات واجل سنتين؟

يستخدم العديد من المستثمرين انتشار العائد لسندات الخزانة الأمريكية لأجل 10 سنوات وسندات الخزانة الأمريكية لأجل عامين كبديل لمنحنى العائد وكمؤشر رئيسي موثوق نسبيًا على الركود في العقود الأخيرة. زعم بعض مسؤولي الاحتياطي الفيدرالي بأن التركيز على آجال الاستحقاق قصيرة الأجل يعد أكثر إفادة بشأن احتمالية حدوث ركود.

هل يشير منحنى العائد المعقلوب اليوم إلى ركود وشيك؟

في نهاية عام 2022، على خلفية ارتفاع معدلات التضخم، انقلب منحنى العائد مرة أخرى.

في الثاني من ديسمبر 2022، كانت عوائد سندات الخزانة على النحو التالي:

- عائد سندات الخزانة لأجل ثلاثة أشهر: 4.22٪

- عائد سندات الخزانة لأجل سنتين: 4.28٪

- عائد سندات الخزانة لأجل 10 سنوات: 3.51٪

- عائد سندات الخزانة لأجل 30 عامًا: 3.56٪8

كما ترون أعلاه، فإن معدل فائدة سندات الخزانة الأمريكية لأجل 10 سنوات هو 0.77 نقطة مئوية أقل من عائد السنتين. هذه فجوة سلبية كبيرة بشكل غير عادي وأوسعها منذ أواخر عام 1981 – عندما دفع الاقتصاد إلى ركود عميق.9

تشير حالة منحنى العائد إلى أن المستثمرين يعتقدون أننا ندخل أوقاتًا صعبة وأن بنك الاحتياطي الفيدرالي سيتعين عليه الاستجابة بخفض تكاليف الاقتراض. أو ربما لا.

يعتقد الكثير من الاقتصاديين أن الاقتصاد الأمريكي يتجه نحو الركود. ومع ذلك، هناك آخرون يعتقدون أن منحنى العائد المقلوب في ديسمبر 2022 يروي قصة مختلفة. بدلاً من الإشارة إلى الاضطراب الاقتصادي، يقول البعض إن الفجوة السلبية قد تشير إلى أن المستثمرين واثقون من أن التضخم المتصاعد قد تمت السيطرة عليه وأن الأمور ستعود إلى طبيعتها.

الخلاصة

يبدو أن منحنى العائد المقلوب لفترة طويلة من الوقت هو إشارة أكثر موثوقية على الركود من تلك التي تنعكس لفترة وجيزة، أيًا كان العائد الذي تستخدمه كبديل.

لكن لحسن الحظ، تعتبر فترات الركود حدثًا نادرًا بدرجة كافية بحيث لم يكن لدينا ما يكفي لاستخلاص استنتاجات نهائية. كما قال أحد الباحثين في مجلس الاحتياطي الفيدرالي أنه “من الصعب توقع فترات الركود. لم يكن لدينا الكثير منها، ولا نفهم تمامًا الأسباب التي تواجهنا حينها. ومع ذلك، فإننا مستمرون في المحاولة”.

تمت الترجمة عن موقع انفستوبيديا

هوامش

- https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield

- http://www.yieldcurve.com/marketyieldcurve.htm

- https://www.federalreserve.gov/econres/notes/feds-notes/there-is-no-single-best-predictor-of-recessions-20190521.htm

- https://www.chicagofed.org/publications/chicago-fed-letter/2018/404

- https://www.bostonfed.org/publications/current-policy-perspectives/2020/predicting-recessions-using-the-yield-curve.aspx

- https://www.bloomberg.com/news/articles/2022-03-21/powell-says-look-at-short-term-yield-curve-for-recession-risk

- https://www.c-span.org/video/?518841-101/national-association-business-economics-conference-federal-reserve-chair-jay-powell

- https://ycharts.com/indicators

- https://www.wsj.com/articles/yield-curve-inversion-reaches-new-extremes-11669687278