ما هو معدل العائد الداخلي؟

معدل العائد الداخلي هو المعدل السنوي للنمو الذي من المتوقع أن يولده الاستثمار، وهو مقياس يستخدم في التحليل المالي لتقدير ربحية الاستثمارات المحتملة. معدل العائد الداخلي هو معدل خصم يجعل صافي القيمة الحالية (Net Present Value NPV) لجميع التدفقات النقدية مساوياً للصفر في تحليل التدفق النقدي المخصوم. تعتمد حسابات معدل العائد الداخلي على نفس الصيغة مثل صافي القيمة الحالية.

معدل العائد الداخلي (IRR) هو مقياس مالي يستخدم لتقييم جاذبية فرصة استثمارية معينة. عندما تحسب معدل العائد الداخلي للاستثمار، فأنت تقدر بشكل فعال معدل عائد ذلك الاستثمار بعد حساب جميع التدفقات النقدية المتوقعة مع القيمة الزمنية للنقود. عند الاختيار من بين العديد من الاستثمارات البديلة، يقوم المستثمر بعد ذلك باختيار الاستثمار الذي يتمتع بأعلى معدل عائد داخلي، بشرط أن يكون أعلى من الحد الأدنى للمستثمر. العيب الرئيسي لـ معدل العائد الداخلي هو أنه يعتمد بشدة على توقعات التدفقات النقدية المستقبلية، والتي يصعب التنبؤ بها.

يعتبر معدل العائد الداخلي مثاليًا لتحليل مشاريع الموازنة الرأسمالية لفهم ومقارنة معدلات العائد السنوي المحتملة بمرور الوقت.

بشكل عام، كلما ارتفع معدل العائد الداخلي، كلما كان الاستثمار مرغوبًا فيه. يعتبر معدل العائد الداخلي الموحد موحدًا للاستثمارات من أنواع مختلفة، وعلى هذا النحو، يمكن استخدامه لتصنيف استثمارات أو مشاريع محتملة متعددة على أساس متساوٍ نسبيًا. وعند مقارنة خيارات الاستثمار بخصائص أخرى مماثلة، فمن المحتمل أن يعتبر الاستثمار صاحب أعلى معدل عائد داخلي هو الأفضل.

ملخص لأهم النقاط

- معدل العائد الداخلي (IRR) هو معدل النمو السنوي الذي من المتوقع أن يحققه الاستثمار.

- يتم حساب معدل العائد الداخلي (IRR) باستخدام نفس مفهوم صافي القيمة الحالية (NPV)، باستثناء أنه يجعل صافي القيمة الحالية (NPV) مساويًا للصفر.

- الهدف النهائي لمعدل العائد الداخلي (IRR) هو تحديد معدل الخصم، مما يجعل القيمة الحالية لمجموع التدفقات النقدية الاسمية السنوية تساوي صافي الإنفاق النقدي الأولي للاستثمار.

- يعتبر معدل العائد الداخلي (IRR) مثاليًا لتحليل مشاريع الموازنة الرأسمالية ولفهم ومقارنة المعدلات المحتملة للعائد السنوي بمرور الوقت.

- بالإضافة إلى استخدامه من قبل الشركات لتحديد المشاريع الرأسمالية التي يجب استخدامها، يمكن أن يساعد معدل العائد الداخلي (IRR) المستثمرين في تحديد عائد الاستثمار للأصول المختلفة.

حساب معدل العائد الداخلي

لحساب المعدل يمكن للمرء افتراض صافي القيمة الحالية مساويًا للصفر وحل معدل الخصم، وهو معدل العائد الداخلي. ومع ذلك، نظرًا لطبيعة الصيغة، لا يمكن حساب المعدل بسهولة تحليليًا، وبالتالي يجب بدلاً من ذلك حسابه إما من خلال التجربة والخطأ أو باستخدام برنامج محاسبي لحسابه. كما يمكن القيام بذلك من خلال برنامج إكسل (Excel).1

بشكل عام، كلما ارتفع معدل العائد الداخلي، كلما كان الاستثمار مرغوبًا فيه. معدل العائد الداخلي هو معيار موحد لمختلف أنواع الاستثمارات، وعلى هذا النحو، يمكن استخدام معدل العائد الداخلي لتصنيف الاستثمارات أو المشاريع المحتملة المتعددة على أساس متساوٍ نسبيًا. بشكل عام، عند مقارنة خيارات الاستثمار التي تتشابه خصائصها الأخرى، من المحتمل أن يعتبر الاستثمار ذو أعلى معدل عائد داخلي هو الأفضل.

كيفية حساب معدل العائد الداخلي من خلال برنامج إكسل (Excel)

استخدام وظيفة معدل العائد الداخلي في إكسل يجعل حسابه سهلاً. يقوم إكسل بكل الأعمال اللازمة من أجلك، حيث يصل إلى معدل الخصم الذي تبحث عنه. كل ما عليك القيام به هو الجمع بين التدفقات النقدية الخاصة بك، بما في ذلك المصروفات الأولية وكذلك التدفقات اللاحقة، مع وظيفة معدل العائد الداخلي. يمكن العثور على هذه وظيفة بالنقر فوق رمز إدراج الصيغ (fx).2

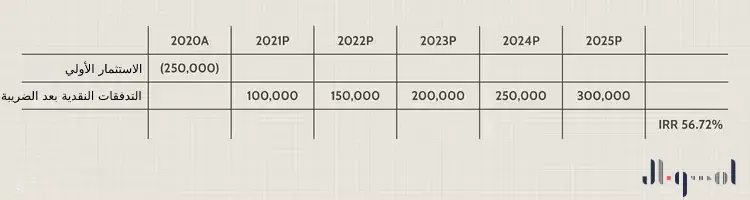

فيما يلي مثال بسيط لتحليل معدل العائد الداخلي مع التدفقات النقدية المعروفة والدورية سنويًا (بفاصل عام واحد). افترض أن الشركة تقوم بتقييم ربحية مشروع ما. يتطلب هذا المشروع تمويلًا بقيمة 250,000 دولار أمريكي ومن المتوقع أن يولد 100,000 دولار أمريكي من التدفقات النقدية بعد خصم الضرائب في العام الأول وأن ينمو بمقدار 50,000 دولار أمريكي لكل عام من السنوات الأربع القادمة.

دائمًا ما يكون الاستثمار الأولي سالبًا لأنه يمثل تدفقات خارجية. يمكن أن يكون كل تدفق نقدي لاحق إيجابيًا أو سلبيًا، اعتمادًا على تقديرات ما يقدمه المشروع أو يتطلبه من رأس المال في المستقبل. في هذه الحالة، يبلغ معدل العائد الداخلي 56.72%، وهو معدل مرتفع للغاية.

ضع في اعتبارك أن معدل العائد الداخلي ليس القيمة الفعلية بالدولار للمشروع. هو العائد السنوي الذي يجعل صافي القيمة الحالية يساوي الصفر.

يوفر إكسل (Excel) أيضًا وظيفتين أخريين يمكن استخدامهما في حسابات معدل العائد الداخلي، وهما (XIRR) و(MIRR). يتم استخدام (XIRR) عندما لا يحتوي نموذج التدفق النقدي بالضبط على تدفقات نقدية دورية سنوية. بينما تستخدم الدالة (MIRR) لقياس معدل العائد الذي يتضمن أيضًا تكامل تكلفة رأس المال بالإضافة إلى المعدل الخالي من المخاطر.34

ملاحظة: يتضمن برنامج إكسل (Excel) الدالات (IRR) و(XIRR) و(MIRR) لاستخدامها في تحليل معدل العائد الداخلي.

متى يتم استخدم معدل العائد الداخلي؟

هناك العديد من الصيغ والمفاهيم التي يمكن استخدامها عند السعي لتحديد العائد المتوقع. يعتبر معدل العائد الداخلي بشكل عام مثاليًا لتحليل العائد المحتمل لمشروع جديد تفكر الشركة في القيام به.

يمكنك التفكير في معدل العائد الداخلي على أنه معدل النمو المتوقع أن يحققه الاستثمار سنويًا. وبالتالي، يمكن أن يكون أكثر تشابهًا مع معدل النمو السنوي المركب (Compound Annual Growth Rate CAGR). في الواقع، لن يكون للاستثمار عادةً نفس معدل العائد كل عام. عادةً ما يختلف معدل العائد الفعلي الذي ينتهي به استثمار معين عن معدل العائد الداخلي المقدر.

في تخطيط رأس المال، يتمثل أحد السيناريوهات الشائعة للمعدل في مقارنة ربحية إنشاء عمليات جديدة بربحية توسع العمليات الحالية.

إلى ماذا يشير معدل العائد الداخلي؟

من التطبيقات الشائعة التي يتم فيها استخدام معدل العائد الداخلي (IRR) هو مقارنة الشركة بين ربحية إنشاء عمليات جديدة وربحية توسيع العمليات الحالية. على سبيل المثال، قد تستخدم شركة طاقة معدل العائد الداخلي في تحديد ما إذا كان سيتم فتح محطة طاقة جديدة أو تجديد وتوسيع محطة طاقة قائمة.

في حين أن كلا المشروعين يمكن أن يضيفوا قيمة إلى الشركة، فمن المحتمل أن يكون اختيار أحدهما هو القرار الأكثر منطقية على النحو المنصوص عليه في معدل العائد الداخلي (IRR). نظرًا لأن معدل العائد الداخلي لا يأخذ في الحسبان تغيير معدلات الخصم، فغالبًا ما لا يكون مناسبًا للمشاريع طويلة الأجل ذات معدلات الخصم المتباينة.

إن معدل العائد الداخلي (IRR) يفيد الشركات أيضًا في تقييم برامج إعادة شراء الأسهم. من الواضح، إذا خصصت شركة تمويلًا كبيرًا لإعادة شراء أسهمها، فقد يُظهر التحليل أن أسهم الشركة الخاصة بها هي استثمار أفضل – أي أن لديها معدل عائد داخلي أعلى – من أي استخدام آخر للأموال، مثل إنشاء منافذ جديدة أو الاستحواذ على شركات أخرى.

يمكن للأفراد أيضًا استخدام معدل العائد الداخلي عند اتخاذ القرارات المالية. على سبيل المثال، عند تقييم بوالص التأمين المختلفة باستخدام أقساط التأمين والمنافع في حالة الوفاة. الإجماع العام هو أن السياسات التي لها نفس الأقساط ومعدل عائد داخلي مرتفع يكون مرغوب فيها أكثر.

لاحظ أن معدل العائد الداخلي مرتفع جدًا للتأمين على الحياة في السنوات الأولى من البوليصة، حيث أنه غالبًا ما يزيد عن 1000%. ثم يتناقص بمرور الوقت. معدل العائد الداخلي مرتفع للغاية خلال الأيام الأولى للوثيقة لأنك إذا دفعت قسطًا شهريًا واحدًا فقط ثم توفيت فجأة، فسيحصل المستفيدون على مبلغ التأمين كاملًا.

من بين الاستخدامات الشائعة الأخرى لمعدل العائد الداخلي (IRR) تحليل عوائد الاستثمار. في معظم الحالات، يفترض العائد المعلن عنه أنه سيتم إعادة استثمار أي مدفوعات فائدة أو أرباح نقدية في الاستثمار. ولكن ماذا لو كنت لا تريد إعادة استثمار أرباح الأسهم ولكنك تحتاجها كدخل في موعد التوزيع؟ وإذا لم يتخذ القرار بإعادة استثمار الأرباح الموزعة، فهل يتم دفعها أم تُترك نقدًا؟ ما هو العائد المفترض للنقد؟ يعتبر معدل العائد الداخلي (IRR) والافتراضات الأخرى مهمة بشكل خاص على الأدوات مثل المعاشات، حيث يمكن أن تصبح التدفقات النقدية معقدة.

أخيرًا، معدل العائد الداخلي عبارة عن عملية حسابية تُستخدم لحساب معدل العائد المرجح للنقود (MWRR) الخاص بالاستثمار. يساعد معدل العائد المرجح للنقود (MWRR) في تحديد معدل العائد المطلوب للبدء بالاستثمار الأولي مع مراعاة جميع التغييرات التي تطرأ على التدفقات النقدية خلال فترة الاستثمار، بما في ذلك عائدات المبيعات.

معدل العائد الداخلي (IRR) وتكلفة رأس المال المرجح (WACC)

يتم إجراء معظم تحليلات معدل العائد الداخلي جنبًا إلى جنب مع عرض متوسط تكلفة رأس المال المرجح للشركة (Weighted Average Cost of Capital WACC) وحسابات القيمة الحالية الصافية. عادةً ما تكون معدل العائد الداخلي ذات قيمة عالية نسبيًا، مما يسمح لها بالوصول إلى صافي قيمة حالية من الصفر. تستهدف معظم الشركات أن يكون معدل العائد الداخلي (IRR) أعلى من متوسط تكلفة رأس المال المرجح (WACC) للشركة. سيتضمن التحليل أيضًا عادةً حسابات صافي القيمة الحالية بمعدلات خصم مفترضة مختلفة.

من الناحية النظرية، يجب أن يكون أي مشروع مع معدل عائد داخلي أكبر من تكلفة رأس المال مشروعًا مربحًا. عند التخطيط لمشاريع الاستثمار، غالبًا ما تحدد الشركات معدل عائد مطلوب (Required Rate of Return RRR) لتحديد الحد الأدنى لنسبة العائد المقبول التي يجب أن يكسبها الاستثمار المعني حتى يكون مجديًا. ويكون معدل العائد المطلوب (RRR) أعلى من تكلفة رأس المال المرجح (WACC).

من المرجح أن يُعتبر أي مشروع بمعدّل عائد داخلي (IRR) يتجاوز معدل العائد المطلوب (RRR) مشروعًا مربحًا، على الرغم من أن الشركات لن تتابع بالضرورة مشروعًا على هذا الأساس وحده. بدلاً من ذلك، من المحتمل أن يتابعوا المشاريع ذات الفروق الأكبر بين معدل العائد الداخلي ومعدل العائد المطلوب، حيث من المحتمل أن تكون هذه هي الأكثر ربحية.

يمكن أيضًا مقارنة معدل العائد الداخلي بمعدلات العائد السائدة في سوق الأوراق المالية. إذا لم تتمكن الشركة من العثور على أي مشاريع ذات معدل عائد داخلي أعلى من العائدات التي يمكن تحقيقها في الأسواق المالية، فقد تختار ببساطة استثمار الأموال في السوق. يمكن أن تكون عوائد السوق أيضًا عاملاً في تحديد معدل العائد المطلوب.

معدل العائد الداخلي ومعدل النمو السنوي المركب

يقيس معدل النمو السنوي المركب العائد السنوي على الاستثمار خلال فترة زمنية. معدل العائد الداخلي هو أيضًا معدل عائد سنوي. ومع ذلك، يستخدم معدل النمو السنوي المركب عادةً قيمة بداية ونهاية فقط لتوفير معدل عائد سنوي تقديري. يختلف معدل العائد الداخلي من حيث أنه يتضمن تدفقات نقدية دورية متعددة – مما يعكس حقيقة أن التدفقات النقدية الداخلة والخارجة غالبًا ما تحدث باستمرار عندما يتعلق الأمر بالاستثمارات. تمييز آخر هو أن معدل النمو السنوي المركب بسيط بما يكفي بحيث يمكن حسابه بسهولة.

معدل العائد الداخلي (IRR) والعائد على الاستثمار (Return on Investments ROI)

قد تنظر الشركات والمحللون أيضًا في عائد الاستثمار عند اتخاذ قرارات الميزانية الرأسمالية. يخبر عائد الاستثمار المستثمر عن إجمالي النمو، للاستثمار. إنه ليس معدل عائد سنوي. يخبر معدل العائد الداخلي المستثمر بمعدل النمو السنوي. عادة ما يكون الرقمان متماثلين على مدار عام واحد، لكنهما لن يكونا متماثلين لفترات أطول من الوقت.

عائد الاستثمار هو النسبة المئوية للزيادة أو النقصان لاستثمار من البداية إلى النهاية. يتم حسابها بأخذ الفرق بين القيمة المستقبلية الحالية أو المتوقعة والقيمة الأولية، مقسومة على القيمة الأصلية ومضروبة في 100.

يمكن حساب أرقام عائد الاستثمار تقريبًا لأي نشاط تم فيه الاستثمار ويمكن قياس النتيجة. ومع ذلك، فإن عائد الاستثمار ليس بالضرورة الأكثر فائدة للأطر الزمنية الطويلة. كما أن لديها قيودًا في الميزانية الرأسمالية، حيث يكون التركيز غالبًا على التدفقات والعوائد النقدية الدورية.

على الرغم من الإشارة إلى معدل العائد الداخلي أحيانًا بشكل غير رسمي باسم “عائد الاستثمار” للمشروع، إلا أنه يختلف عن الطريقة التي يستخدم بها معظم الأشخاص هذه العبارة. في كثير من الأحيان، عندما يشير الأشخاص إلى عائد الاستثمار، فإنهم يشيرون ببساطة إلى النسبة المئوية للعائد الناتج عن استثمار في سنة معينة، أو عبر فترة زمنية. لكن هذا النوع من عائد الاستثمار لا يلتقط نفس الفروق الدقيقة مثل معدل العائد الداخلي، ولهذا السبب يفضل محترفو الاستثمار معدل العائد الداخلي بشكل عام. ميزة أخرى لـ معدل العائد الداخلي هي أن تعريفها دقيق رياضيًا، في حين أن مصطلح العائد على الاستثمار يمكن أن يعني أشياء مختلفة اعتمادًا على السياق أو المتحدث.

حدود معدل العائد الداخلي

يعتبر المعدل بشكل عام مثاليًا للاستخدام في تحليل مشاريع الميزانية الرأسمالية. يمكن أن يساء فهمها أو يساء تفسيرها إذا تم استخدامها خارج السيناريوهات المناسبة. في حالة التدفقات النقدية الإيجابية متبوعة بالتدفقات النقدية السلبية ثم التدفقات الإيجابية، قد يكون لـ معدل العائد الداخلي قيم متعددة. علاوة على ذلك، إذا كانت جميع التدفقات النقدية لها نفس العلامة (أي أن المشروع لا يحقق ربحًا أبدًا)، فلن ينتج عن أي معدل خصم صافي القيمة الحالية.

ضمن نطاق الاستخدامات، يعتبر معدل العائد الداخلي مقياسًا شائعًا جدًا لتقدير العائد السنوي للمشروع. ومع ذلك، لا يُقصد بالضرورة استخدامه بمفرده. عادةً ما يكون معدل العائد الداخلي ذا قيمة عالية نسبيًا، مما يسمح لها بالوصول إلى صافي القيمة الحالية بقيمة الصفر. معدل العائد الداخلي نفسه هو رقم تقديري واحد فقط يوفر قيمة عائد سنوي بناءً على التقديرات. نظرًا لأن التقديرات في كل من معدل العائد الداخلي وصافي القيمة الحالية يمكن أن تختلف اختلافًا جذريًا عن النتائج الفعلية، سيختار معظم المحللين دمج تحليل معدل العائد الداخلي مع تحليل السيناريوهات. يمكن أن تظهر السيناريوهات صافي القيمة الحالية المختلفة المحتملة بناءً على افتراضات مختلفة.

كما ذكرنا، لا تعتمد معظم الشركات على تحليل معدل العائد الداخلي وصافي القيمة الحالية فقط. عادة ما تتم دراسة هذه الحسابات أيضًا بالاقتران مع متوسط تكلفة رأس المال المرجح للشركة و معدل العائد المطلوب، والذي يوفر مزيدًا من الدراسة.

تقارن الشركات عادةً تحليل معدل العائد الداخلي بالمقايضات الأخرى. إذا كان مشروع آخر يحتوي على معدل عائد داخلي مشابه برأس مال أقل مقدمًا أو اعتبارات غريبة أبسط، فيمكن اختيار استثمار أبسط على الرغم من معدل العائد الداخلي.

في بعض الحالات، يمكن أن تنشأ مشكلات أيضًا عند استخدام المعدل لمقارنة المشاريع ذات الأطوال المختلفة. على سبيل المثال، قد يكون لمشروع قصير المدة معدل عائد داخلي مرتفع، مما يجعله يبدو استثمارًا ممتازًا. على العكس من ذلك، قد يكون لمشروع أطول معدل عائد داخلي منخفض، ويحقق عوائد ببطء وثبات. يمكن أن يوفر مقياس عائد الاستثمار مزيدًا من الوضوح في هذه الحالات. على الرغم من أن بعض المديرين قد لا يرغبون بالانتظار خارج الإطار الزمني الأطول.

الاستثمار على أساس معدل العائد الداخلي (IRR)

معدل العائد الداخلي هو مبدأ توجيهي لتقييم ما إذا كان يجب المضي قدمًا في مشروع أو استثمار. تنص قاعدة معدل العائد الداخلي على أنه إذا كان معدل العائد الداخلي على مشروع أو استثمار أكبر من الحد الأدنى لمعدل العائد المطلوب، وعادة ما تكون تكلفة رأس المال، فيمكن متابعة المشروع أو الاستثمار. على العكس من ذلك، إذا كان معدل العائد الداخلي على مشروع أو استثمار أقل من تكلفة رأس المال، فقد يكون أفضل مسار للعمل هو رفضه. بشكل عام، في حين أن هناك بعض القيود على معدل العائد الداخلي، فهو معيار صناعي لتحليل مشاريع الميزانية الرأسمالية.

مثال على كيفية حساب معدل العائد الداخلي (IRR)

افترض أن شركة تقوم بمراجعة مشروعين. يجب أن تقرر الإدارة ما إذا كانت ستمضي قدمًا بأحدهما أو كليهما أو رفضهما. تكلفة رأس المال 10%. أنماط التدفق النقدي لكل منها كما يلي:

مشروع أ

المصروفات الأولية = 5000 دولار

السنة الأولى = 1700 دولار

السنة الثانية = 1900 دولار

السنة الثالثة = 1600 دولار

السنة الرابعة = 1500 دولار

السنة الخامسة = 700 دولار

المشروع ب

المصروفات الأولية = 2000 دولار

السنة الأولى = 400 دولار

السنة الثانية = 700 دولار

السنة الثالثة = 500 دولار

السنة الرابعة = 400 دولار

السنة الخامسة = 300 دولار

يجب على الشركة حساب معدل العائد الداخلي لكل مشروع. المصروفات الأولية (الفترة = 0) ستكون سالبة. حل معدل العائد الداخلي هو عملية تكرارية باستخدام المعادلة التالية:

0$ = Σ CFt ÷ (1 + IRR) t

علمًا بأن:

CF = صافي التدفق النقدي

IRR = معدل العائد الداخلي

t = الفترة (من 0 إلى الفترة الأخيرة)

-أو-

$0 = (initial outlay * −1) + CF1 ÷ (1 + IRR)1 + CF2 ÷ (1 + IRR)2 + … + CFt ÷ (1 + IRR)t

باستخدام الأمثلة المذكورة أعلاه ، يمكن للشركة حساب معدل العائد الداخلي لكل مشروع على النحو التالي:

معدل العائد الداخلي (IRR) للمشروع أ:

$0 = (−$5,000) + $1,700 ÷ (1 + IRR)1 + $1,900 ÷ (1 + IRR)2 + $1,600 ÷ (1 + IRR)3 + $1,500 ÷ (1 + IRR)4 + $700 ÷ (1 + IRR)5

معدل العائد الداخلي (IRR) للمشروع أ = 16.61%

معدل العائد الداخلي (IRR) للمشروع ب

$0 = (−$2,000) + $400 ÷ (1 + IRR)1 + $700 ÷ (1 + IRR)2 + $500 ÷ (1 + IRR)3 + $400 ÷ (1 + IRR)4 + $300 ÷ (1 + IRR)5

معدل العائد الداخلي (IRR) للمشروع ب = 5.23%

وحيث أن تكلفة رأس مال الشركة هو 10%، يجب على الإدارة المضي قدمًا في المشروع (أ) ورفض المشروع (ب).

أسئلة شائعة

ماذا يعني معدل العائد الداخلي؟

معدل العائد الداخلي (IRR) هو مقياس مالي يستخدم لتقييم جاذبية فرصة استثمارية معينة. عندما تحسب معدل العائد الداخلي للاستثمار، فأنت تقدر بشكل فعال معدل عائد هذا الاستثمار بعد حساب جميع التدفقات النقدية المتوقعة مع القيمة الزمنية للنقود. عند الاختيار من بين العديد من الاستثمارات البديلة، يقوم المستثمر بعد ذلك بتحديد الاستثمار بأعلى معدل عائد داخلي، بشرط أن يكون أعلى من الحد الأدنى للمستثمر. العيب الرئيسي في معدل العائد الداخلي هو أنه يعتمد بشكل كبير على توقعات التدفقات النقدية المستقبلية، والتي يصعب التنبؤ بها.

هل معدل العائد الداخلي هو نفسه معدل العائد على الاستثمار؟

على الرغم من الإشارة أحيانًا إلى معدل العائد الداخلي (IRR) بشكل غير رسمي على أنه “عائد الاستثمار” للمشروع، إلا أنه يختلف عن الطريقة التي يستخدم بها معظم الأشخاص هذه العبارة. في كثير من الأحيان، عندما يشير الأشخاص إلى عائد الاستثمار، فإنهم يشيرون ببساطة إلى النسبة المئوية للعائد الناتج عن استثمار في سنة معينة أو عبر فترة زمنية معينة. لكن هذا النوع من عائد الاستثمار لا يوضح نفس الفروق الدقيقة مثل معدل العائد الداخلي (IRR)، ولهذا السبب يفضل محترفو الاستثمار معدل العائد الداخلي (IRR) بشكل عام.

ميزة أخرى لمعدل العائد الداخلي (IRR) هي أن تعريفها دقيق رياضيًا، في حين أن مصطلح معدل العائد على الاستثمار (ROI) يمكن أن يعني أشياء مختلفة اعتمادًا على السياق أو المتحدث.

ما هو المعدل الجيد للعائد الداخلي؟

يعتمد ما إذا كان معدل العائد الداخلي جيدًا أو سيئًا على تكلفة رأس المال وتكلفة الفرصة البديلة للمستثمر. على سبيل المثال، قد يتابع المستثمر العقاري مشروعًا بمعدل عائد داخلي بنسبة 25% إذا كانت الاستثمارات العقارية البديلة المماثلة توفر عائدًا، على سبيل المثال، 20% أو أقل. تفترض هذه المقارنة أن المخاطرة والجهد المبذول في إجراء هذه الاستثمارات الصعبة متماثلان تقريبًا. إذا تمكن المستثمر من الحصول على معدل عائد داخلي أقل قليلاً من مشروع أقل مخاطرة إلى حد كبير أو يستغرق وقتًا طويلاً، فقد يقبل هذا المشروع منخفض معدل العائد الداخلي. بشكل عام، على الرغم من ذلك، فإن معدل العائد الداخلي المرتفع أفضل من المعدل المنخفض، فيما إذا كان كل شيء آخر متساوٍ.

الخلاصة

معدل العائد الداخلي (IRR) هو مقياس يستخدم لتقدير العائد على الاستثمار. كلما ارتفع معدل العائد الداخلي، كان عائد الاستثمار أفضل. ونظرًا لأن نفس الحساب ينطبق على الاستثمارات المتنوعة، فيمكن استخدامه لتصنيف جميع الاستثمارات للمساعدة في تحديد الأفضل؛ الخيار الذي يحتوي على أعلى معدل عائد داخلي هو أفضل خيار استثمار بشكل عام.

معدل العائد الداخلي (IRR) هو أداة مهمة للشركات عند تحديدها مكان استثمار رؤوس أموالها. لدى الشركات مجموعة متنوعة من الخيارات للمساعدة في تنمية أعمالها منها إنشاء عمليات جديدة وتحسين العمليات الحالية وإجراء عمليات استحواذ وما إلى ذلك. يمكن أن يساعد معدل العائد الداخلي (IRR) في تحديد الخيار الاستثماري الأفضل من خلال تحديد الخيار الذي سيحقق أفضل عائد.

تمت الترجمة عن موقع انفستوبيديا

هوامش

- https://support.microsoft.com/en-us/office/irr-function-64925eaa-9988-495b-b290-3ad0c163c1bc

- https://support.microsoft.com/en-us/office/insert-function-74474114-7c7f-43f5-bec3-096c56e2fb13

- https://support.microsoft.com/en-us/office/xirr-function-de1242ec-6477-445b-b11b-a303ad9adc9d

- https://support.microsoft.com/en-us/office/mirr-function-b020f038-7492-4fb4-93c1-35c345b53524