ما هي المحفظة المالية (Financial Portfolio)؟

المحفظة عبارة عن مجموعة من الاستثمارات المالية مثل الأسهم والسندات والسلع والنقد وما يعادله، بما في ذلك الصناديق المغلقة والصناديق المتداولة في البورصة (ETFs). يعتقد الناس عمومًا أن الأسهم والسندات والنقد تشكل جوهر المحفظة. على الرغم من أن هذا هو الحال في كثير من الأحيان، فإنه ليس من الضروري أن يكون القاعدة. قد تحتوي المحفظة على مجموعة واسعة من الأصول بما في ذلك العقارات والقطع الفنية والاستثمارات الخاصة.

يمكنك اختيار الاحتفاظ بمحفظتك وإدارتها بنفسك، أو يمكنك ترك إدارتها لمدير أموال أو مستشار مالي أو متخصص مالي آخر.

ملخص لأهم النقاط

- المحفظة عبارة عن مجموعة من الاستثمارات المالية مثل الأسهم والسندات والسلع والنقد وما يعادله، بالإضافة إلى نظيراتها من الصناديق.

- تعتبر الأسهم والسندات عمومًا اللبنات الأساسية للمحفظة، على الرغم من أنه يمكنك تنمية محفظة تحتوي على العديد من أنواع الأصول المختلفة، بما في ذلك العقارات والذهب واللوحات الفنية والمقتنيات الفنية الأخرى.

- التنويع هو مفهوم رئيسي في إدارة المحافظ.

- إن تحمل الشخص للمخاطر والأهداف الاستثمارية والأفق الزمني كلها عوامل حاسمة عند إنشاء وتعديل المحفظة الاستثمارية.

- تعد إدارة المحافظ مهارة مالية مهمة للاستثمار النشط.

مفهوم المحفظة المالية

أحد المفاهيم الأساسية في إدارة المحافظ المالية هو حكمة التنويع، وهو ما يعني ببساطة عدم وضع كل بيضك في سلة واحدة. يحاول التنويع تقليل المخاطر من خلال تخصيص الاستثمارات بين مختلف الأدوات المالية والصناعات والفئات الأخرى. ويهدف إلى تحقيق أقصى قدر من العائدات من خلال الاستثمار في مجالات مختلفة من شأنها أن تتفاعل بشكل مختلف مع نفس الحدث. هناك طرق عديدة للتنويع.

كيف تختار القيام بذلك الأمر متروك لك. أهدافك للمستقبل، ورغبتك في المخاطرة، وشخصيتك كلها عوامل في تحديد كيفية بناء محفظتك الاستثمارية.

بغض النظر عن مزيج أصول محفظتك، يجب أن تحتوي جميع المحافظ على درجة معينة من التنويع، وتعكس مدى تحمل المستثمر للمخاطر، وأهداف العائد، والأفق الزمني، والقيود الأخرى ذات الصلة، بما في ذلك الوضع الضريبي، واحتياجات السيولة، والمواقف القانونية، والظروف الفريدة.

معلومة سريعة: تأتي كلمة “محفظة” من الكلمة اللاتينية folium، والتي تعني “حمل الأوراق”. كانت شهادات الأسهم والسندات تصدر في السابق فقط في شكل ورقي، ومن هنا تم اعتماد هذا المصطلح. تُستخدم المحفظة أيضًا لوصف مجموعة أعمال الفنان، لأسباب مماثلة.

إدارة المحفظة المالية

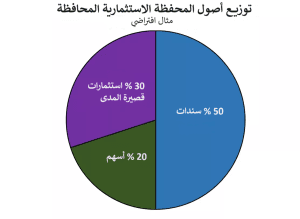

قد تفكر في المحفظة المالية على أنها فطيرة مقسمة إلى أجزاء ذات أحجام مختلفة على شكل إسفين، تمثل كل قطعة فئة أصول مختلفة و/أو نوع استثمار مختلف. يهدف المستثمرون إلى إنشاء محفظة متنوعة بشكل جيد لتحقيق توزيع المحفظة بناءًا على المخاطر والعائد بما يتناسب مع مستوى تحمل المخاطر. على الرغم من أن الأسهم والسندات والنقد يُنظر إليها عمومًا على أنها اللبنات الأساسية للمحفظة، إلا أنه يمكنك تنمية محفظة تحتوي على العديد من أنواع الأصول المختلفة، بما في ذلك العقارات والذهب وأنواع مختلفة من السندات واللوحات الفنية والمقتنيات الأخرى.

عينة تخصيص المحفظة الموضحة أعلاه مخصصة للمستثمر الذي يتمتع بقدرة منخفضة على تحمل المخاطر. بشكل عام، تحاول الإستراتيجية المحافظة حماية قيمة المحفظة من خلال الاستثمار في الأوراق المالية منخفضة المخاطر. في المثال، سترى أنه تم تخصيص نسبة 50% كاملة للسندات، والتي قد تحتوي على سندات شركات وسندات حكومية عالية الجودة، بما في ذلك سندات البلديات.

ومن الممكن أن يشتمل تخصيص الأسهم بنسبة 20% على أسهم ممتازة أو أسهم كبيرة الحجم، وقد تشتمل نسبة 30% من الاستثمارات القصيرة الأجل على النقد، وشهادات الإيداع، وحسابات الادخار ذات العائد المرتفع.

نقطة مهمة: يتفق معظم المتخصصين في مجال الاستثمار على أن التنويع، على الرغم من أنه لا يشكل ضمان ضد الخسارة، لكنه عنصر أساسي للوصول إلى الأهداف المالية طويلة المدى مع تقليل المخاطر.

أنواع المحافظ

يمكن أن يكون هناك العديد من أنواع المحافظ واستراتيجيات المحافظ بقدر ما يوجد مستثمرون ومديرو أموال. يمكنك أيضًا انشاء محفظة استثمارية متعددة، والتي يمكن أن تعكس محتوياتها استراتيجية مختلفة أو سيناريو استثماري، ومصممة لتلبية احتياجات مختلفة.

محفظة هجينة

يتنوع نهج المحفظة الهجينة عبر فئات الأصول. يتطلب بناء محفظة هجينة اتخاذ مواقف في الأسهم وكذلك السندات والسلع والعقارات وحتى الأعمال الفنية. بشكل عام، تتضمن المحفظة الهجينة نسبًا ثابتة نسبيًا من الأسهم والسندات والاستثمارات البديلة. وهذا مفيد، لأنه تاريخيا، أظهرت الأسهم والسندات والبدائل ارتباطات أقل من مثالية مع بعضها البعض.

محفظة استثمارية

عندما تستخدم محفظة استثمارية، فإنك تتوقع أن يحقق السهم أو السندات أو أي أصل مالي آخر عائدًا أو نموًا بمرور الوقت، أو كليهما. قد تكون المحفظة الاستثمارية إما استراتيجيًا – حيث تشتري الأصول المالية بقصد الاحتفاظ بها لفترة طويلة؛ أو تكتيكي – حيث تقوم بشراء وبيع الأصل بشكل فعال على أمل تحقيق مكاسب قصيرة الأجل.

محفظة هجومية تركز على الأسهم

عادة ما تتحمل الأصول الأساسية في المحفظة الاستثمارية مخاطر كبيرة بحثًا عن عوائد كبيرة. يبحث المستثمرون المغامرون عن الشركات التي لا تزال في المراحل الأولى من نموها والتي تتمتع بعرض قيمة فريد. معظمها ليست أسماء معروفة بعد.

محفظة دفاعية تركز على الأسهم

إن المحفظة الدفاعية تميل إلى التركيز على السلع الاستهلاكية الأساسية التي لا تتأثر بالانكماش. تعمل الأسهم الدفاعية بشكل جيد في الأوقات السيئة وكذلك في الأوقات الجيدة. بغض النظر عن مدى سوء الاقتصاد في وقت ما، فإن الشركات التي تصنع المنتجات الضرورية للحياة اليومية سوف تستمر.

محفظة الأسهم التي تركز على الدخل

يجني هذا النوع من المحافظ الأموال من الأسهم التي تدفع أرباحًا أو أنواع أخرى من التوزيعات على أصحاب الأسهم. يمكن أيضًا أن تتناسب بعض الأسهم الموجودة في محفظة الدخل مع المحفظة الدفاعية، ولكن يتم اختيارها هنا في المقام الأول بسبب عوائدها العالية. يجب أن تولد محفظة الدخل تدفقًا نقديًا إيجابيًا. صناديق الاستثمار العقاري (REITs) هي أمثلة على الاستثمارات المدرة للدخل.

محفظة مضاربة تركز على الأسهم

تعتبر محفظة المضاربة هي الأفضل للمستثمرين الذين لديهم مستوى عالٍ من تحمل المخاطر. يمكن أن تشمل عمليات المضاربة الطروح العامة الأولية (IPOs) أو الأسهم التي يشاع أنها أهداف للاستحواذ. شركات التكنولوجيا أو الرعاية الصحية التي تعمل على تطوير منتج واحد متميز ستندرج أيضًا ضمن هذه الفئة.

تأثير تحمل المخاطر على تخصيصات المحفظة

على الرغم من أن المستشار المالي يمكنه إنشاء نموذج محفظة عام للفرد، إلا أن قدرة المستثمر على تحمل المخاطر يجب أن تعكس بشكل كبير محتوى المحفظة.

في المقابل، قد يضيف المستثمر الذي يتحمل المخاطر بعض أسهم النمو ذات رأس المال الصغير إلى وضع أسهم نمو قوي وكبير، ويتحمل بعض التعرض للسندات ذات العائد المرتفع، ويتطلع إلى فرص استثمارية عقارية ودولية وبديلة لمحفظته. بشكل عام، يجب على المستثمر تقليل التعرض للأوراق المالية أو فئات الأصول التي تجعلها تقلباتها غير مريحة.

الأفق الزمني وتخصيص المحفظة

على غرار تحمل المخاطر، يجب على المستثمرين أن يأخذوا في الاعتبار المدة الزمنية التي يتعين عليهم الاستثمار خلالها عند انشاء المحفظة. بشكل عام، يجب أن يتجه المستثمرون نحو تخصيص الأصول بشكل متحفظ مع اقتراب تاريخ المستهدف، لحماية أرباح المحفظة حتى تلك النقطة.

على سبيل المثال، قد يفضل المستثمر المحافظ محفظة أسهم ذات قيمة كبيرة، وصناديق مؤشر السوق واسعة النطاق، وسندات من الدرجة الاستثمارية، وموقع في معادلات نقدية سائلة وعالية الجودة.

خذ على سبيل المثال مستثمرًا يدخر للتقاعد ويخطط لترك القوى العاملة خلال خمس سنوات. حتى لو كان هذا المستثمر مرتاحًا للاستثمار في الأسهم والأوراق المالية الأكثر خطورة، فقد يرغب في استثمار جزء أكبر من المحفظة في أصول أكثر تحفظًا مثل السندات والنقد، للمساعدة في حماية ما تم حفظه بالفعل. على العكس من ذلك، قد يرغب الفرد الذي يدخل سوق العمل للتو في استثمار محفظته بالكامل في الأسهم، حيث قد يكون لديه عقود للاستثمار، والقدرة على التخلص من بعض تقلبات السوق على المدى القصير.

أسئلة شائعة

كيف يمكنك إنشاء محفظة مالية؟

يتطلب بناء محفظة مالية جهدًا أكبر من نهج الاستثمار السلبي في المؤشرات. أولاً، تحتاج إلى تحديد أهدافك وقدرتك على تحمل المخاطر والأفق الزمني. ثم، قم بالبحث واختيار الأسهم أو الاستثمارات الأخرى التي تناسب تلك المعايير. غالبًا ما تكون هناك حاجة إلى مراقبة وتحديث منتظمين، إلى جانب نقاط الدخول والخروج لكل موقف. تتطلب إعادة التوازن بيع بعض الممتلكات وشراء المزيد من الممتلكات الأخرى بحيث يتوافق تخصيص أصول محفظتك في معظم الأوقات مع إستراتيجيتك وقدرتك على تحمل المخاطر ومستوى العائدات المرغوب فيه. على الرغم من الجهد الإضافي المطلوب، فإن تحديد المحفظة وبناءها يمكن أن يزيد من ثقتك في الاستثمار ويمنحك السيطرة على أموالك.

كيف تبدو المحفظة الجيدة؟

ستعتمد المحفظة الجيدة على أسلوبك الاستثماري وأهدافك وقدرتك على تحمل المخاطر والأفق الزمني. بشكل عام، يوصى بدرجة جيدة من التنويع بغض النظر عن نوع المحفظة حتى لا تضع كل بيضك في سلة واحدة.

كيف يمكنك قياس مخاطر المحفظة؟

غالبًا ما يستخدم الانحراف المعياري للعائدات (أو التباين) للمحفظة كبديل لمخاطر المحفظة الإجمالية. إن حساب الانحراف المعياري ليس مجرد متوسط مرجح للانحرافات المعيارية للأصول الفردية – بل يجب أيضا أن يأخذ في الاعتبار التباين بين الممتلكات المختلفة. بالنسبة للمحفظة المكونة من أصلين، فإن حساب الانحراف المعياري هو:

σp= (w12σ12 + w22σ22 + 2w1w2Cov1,2)1/2

خلاصة

المحفظة هي حجر الزاوية في الاستثمار. تتكون المحفظة من مراكز مختلفة في الأسهم والسندات والأصول الأخرى، ويُنظر إليها على أنها وحدة واحدة متماسكة. وبالتالي، يجب أن تعمل مكونات المحفظة معًا لخدمة الأهداف المالية للمستثمر، والتي تكون مقيدة بتحمل المخاطر والأفق الزمني. ويمكن إنشاء المحافظ لتحقيق استراتيجيات مختلفة، من تكرار المؤشر إلى توليد الدخل إلى الحفاظ على رأس المال. وبغض النظر عن الاستراتيجية، يعتبر التنويع وسيلة جيدة لتقليل المخاطر دون التضحية بالعائد المتوقع للمحفظة.