- من الأزمة المالية الآسيوية إلى الأزمة العالمية لعام 2008 وما بعدها، لعب الصندوق دورًا حيويًا في دعم العملة والأسواق في هونغ كونغ.

- ينظر الرؤساء التنفيذيون الحاليون والأوائل لسلطة النقد في هونغ كونغ إلى نجاح الصندوق في محاربة التداول على المكشوف وتعزيز الثقة.

لعب صندوق هونغ كونغ للتداول، وهو صندوق حرب بقيمة 4.5 تريليون دولار هونغ كونغي (574 مليار دولار أمريكي) يدافع عن العملة المحلية، دورًا حيويًا في الحفاظ على استقرار الأسواق المالية المحلية خلال العديد من الأزمات على مدار الـ 25 عامًا الماضية.

واجه الصندوق اختبار قوته بعد نقل سيادة هونغ كونغ من المملكة المتحدة إلى الصين او ما يعرف بـ “التسليم” مباشرة عقب قيام تايلاند بتعويم عملتها في 2 يوليو 1997 (اليوم الثاني بعد “التسليم”) في خطوة يُنظر إليها على نطاق واسع على أنها بداية الأزمة المالية الآسيوية.

كان على هونغ كونغ الاعتماد على صندوق التداول للدفاع عن العملة المحلية والأسواق المالية ضد هجوم التجار الذين يبيعون على المكشوف بقيادة جورج سوروس، الذي نشر استراتيجية “اللعب المزدوج” للتلاعب بعملة المدينة وأسواق الأسهم خلال أواخر 1997 و1998.

وفي أغسطس 1998، أنفقت حكومة هونغ كونغ 118 مليار دولار هونغ كونغي – وهو ما يعادل 18% من صندوق التداول آنذاك – لشراء 33 % من الأسهم المكونة لمؤشر هانغ سنغ ودعم سوق الأوراق المالية في معركة ضد المضاربين بالعملات الذين اصطفوا في سوق العقود الآجلة لمؤشر هانغ سنغ للاستفادة من سوق دب لمحاولة كسر الربط بين الدولار الأمريكي والدولار الهونغ كونغي حيث كان سعر دولار هونغ كونغ مربوطًا بالدولار الأمريكي بسعر صرف ثابت حينها.

قال إيدي يو واي مان، الرئيس التنفيذي لسلطة النقد في هونغ كونغ – وهي الهيئة التي تقوم بالدور الفعلي للبنك المركزي الذي يدير الصندوق – في مقابلة مكتوبة مع “واشنطن بوست”: “دور صندوق التداول الحيوي في الدفاع عن استقرار سوقنا المالي يتجلى بشكل أفضل في الأزمة المالية الآسيوية، لقد أعلنا النصر في النهاية، وقد خلدت مساهمة صندوق التداول في التاريخ”.

حتى سوروس نفسه في وقت لاحق أشاد بنجاح الصندوق في صد هجومه.

جوزيف يام تشي-كونغ، الذي أسس سلطة النقد في عام 1993 وعمل كرئيس تنفيذي لها حتى عام 2009، قاد التدخل في عام 1998. لقد دعم صندوق التداول الدولار هونغ كونغي، مما جعلها العملة الآسيوية الوحيدة التي نجت من الأزمة المالية الآسيوية، بينما تعرضت العملات الآسيوية الأخرى جميعها لانخفاض في القيمة .

فقد انخفضت العملات على النحو الآتي: البات التايلندي بنسبة 56%، والروبية الإندونيسية بنسبة 85%، والون الكوري الجنوبي بنسبة 95% تقريبًا خلال فترة الستة أشهر بين يوليو / تموز وديسمبر / كانون الأول 1997، كما انخفضت العملة الماليزية بنسبة 50% والين الياباني انخفض بنسبة 34% خلال سنة استمرت حتى يوليو / تموز 1998.

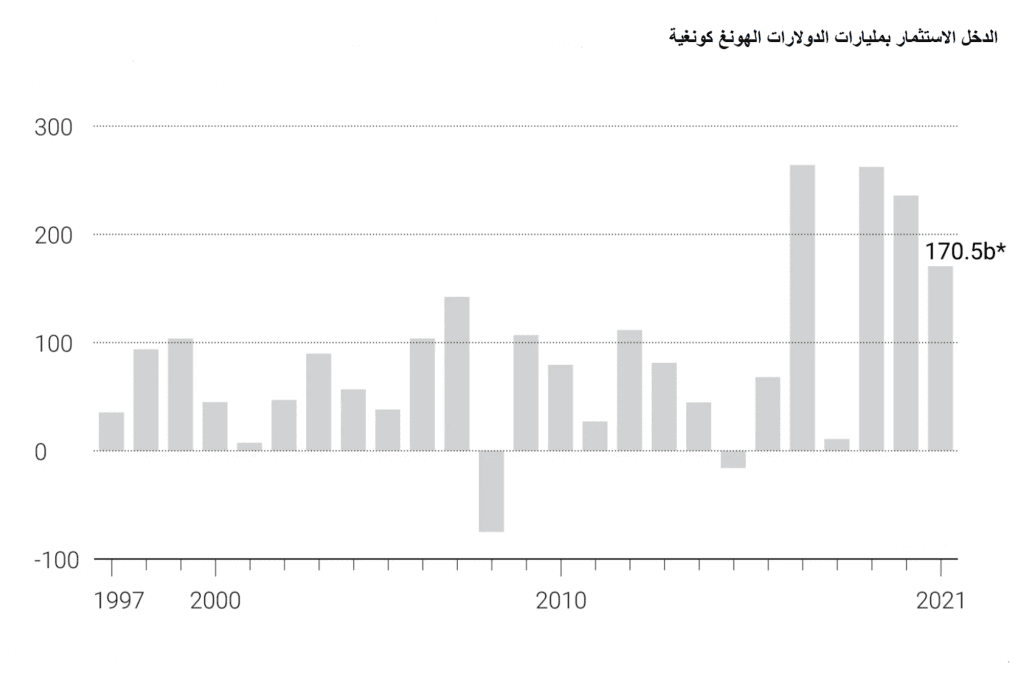

الأداء الاستثماري لصندوق الصرف

* رقم غير خاضع للتدقيق.

قال يام للصحيفة: “كان مفتاح النجاح في الدفاع عن سعر صرف الدولار الهونغ كونغي الثابت أثناء الأزمة المالية الآسيوية في 1997-1998 هو الموارد الكبيرة جدًا التي كانت لدينا في صندوق التداول”. مضيفًا: “كانت هناك ذخيرة كافية للتدخل في كل من سوق الصرف الأجنبي وسوق الأوراق المالية لمحاربة المتلاعبين بالسوق”.

يعود تاريخ صندوق الصرف إلى عام 1935، وتم إنشاءه لأول مرة لتقديم الدعم لإصدار الأوراق النقدية في المدينة. كان هذا في الوقت الذي تخلت فيه الصين عن معيار الفضة، واختارت هونغ كونغ الجنيه الإسترليني لدعم الدولار الهونغ كونغي.

تغيرت العملة إلى التعويم الحر في عام 1974، لكن الحكومة استبدلت ذلك بنظام السعر الثابت الذي ربطها بالدولار الأمريكي عند 7.8 دولار هونغ كونغي في عام 1983.

وعلى الرغم من أن إدخال نظام الربط قد سبق التسليم بحوالي عقد ونصف، إلا أن هذه الخطوة كانت مرتبطة إلى حد كبير بعام 1997. عندما بدأت الصين وبريطانيا لأول مرة التفاوض حول مستقبل هونغ كونغ، الأمر الذي تسبب في أزمة ثقة أجبرت يام ومسؤولين آخرين على إقامة الربط.

قال ريموند يونغ، كبير الاقتصاديين لمنطقة الصين الكبرى في إيه إن زد (ANZ) المجموعة المصرفية لأستراليا ونيوزلندا: “ربط العملة، الذي جعل سعر العملة المحلية مقابل الدولار الأمريكي ثابتاً، شجع المستثمرين ورجال الأعمال الدوليين على الاستثمار في هونغ كونغ بدون القلق بشأن مخاطر العملة”

وأضاف يونغ: “لقد لعب الربط وصندوق التداول دورًا حيويًا في الحفاظ على هونغ كونغ كمركز مالي دولي والعمل كمركز لجمع الأموال”. كانت المدينة أكبر سوق للاكتتاب العام في جميع أنحاء العالم سبع مرات في السنوات الـ 13 الماضية.

وأشار يام إلى أن الغرض الأساسي من صندوق التداول كان التأثير على “قيمة صرف عملة هونغ كونغ”. ففي عام 1992، قام تغيير قانوني بتوسيع نطاق هذا الاختصاص ليشمل الحفاظ على “استقرار وسلامة النظم النقدية والمالية في هونغ كونغ”. كما مهد نفس التغيير الطريق لإنشاء سلطة نقد هونغ كونغ في عام 1993 لإدارة الصندوق.

جاء تغيير آخر في عام 1995، أعطى سلطة النقد سيطرة كاملة على القاعدة النقدية من خلال مطالبة جميع البنوك بإنشاء حسابات مقاصة مع صندوق التداول، ودخل هذا التغيير حيز التنفيذ في عام 1996، عندما أدخلت السلطة أيضًا تسوية إجمالية في الوقت الفعلي للمعاملات بين البنوك.

قال يام: “هذان التغييران الرئيسيان في القانون قبل التسليم وفرا الاستخدام الواضح والوضع القانوني لصندوق التداول، وثبت أن هذه التغييرات كانت مهمة خلال التدخل في السوق عام 1998”.

لقد قطع صندوق التداول شوطًا طويلًا منذ التسليم. يبلغ إجمالي أصول الصندوق 4.5 تريليون دولار هونغ كونغ في مارس / آذار مضاعفًا حجمه ثمانية أضعاف والذي بلغ 568.74 مليار دولار هونغ كونغي بنهاية يونيو / حزيران 1997. الصندوق الآن هو سابع أكبر صندوق للثروة السيادية في العالم وثالث أكبر صندوق في آسيا بعد مؤسسة الاستثمار الصينية وشركة الاستثمار الحكومية حي أي سي (GIC) في سنغافورة، وفقًا لبيانات من معهد صندوق الثروة السيادية.

يقول إيدي يو واي مان أن هونغ كونغ لم تشهد هجومًا على المكشوف من نفس النطاق منذ الأزمة المالية الآسيوية، لكن سلطة النقد لا تزال تعتمد على صندوق التداول للحفاظ على ثقة الجمهور.

على سبيل المثال قدم صندوق التداول خلال الأزمة المالية العالمية في عام 2008 ضمانًا كاملاً لجميع الودائع في هونغ كونغ وقدم دعمًا لرأس المال والسيولة للبنوك، على حد قول يو.

في الآونة الأخيرة، أدت الاضطرابات الاجتماعية في عام 2019 إلى تشاؤم بعض مديري الصناديق مثل كايل باس وتوماس رودريك وكيفن سميث واستخفافهم بالدولار الهونغ كونغي والسوق المحلي. كانت جهودهم بلا جدوى، لكنها ما زالت تضغط على يو، الذي تولى منصب الرئيس التنفيذي الثالث للسلطة في أكتوبر 2019 عقب تقاعد نورمان تشان تاك لام من المنصب.

ويقول يو قائلاً: “ما زلت أتذكر جيدًا كيف كان علينا التعامل مع شائعات تدفق رأس المال بعد فترة وجيزة من توليَّ منصب الرئيس التنفيذي للسلطة في عام 2019، وبفضل جهود الفريق وأساسياتنا القوية، لم يكن للشائعات موطئ قدم فعلي”.

ساعد صندوق التداول أيضًا في الحفاظ على الاستقرار المالي وسط جائحة كوفيد 19.

أما يونغ فيعتقد أن الحجم الهائل لصندوق التداول، والشفافية العالية والانضباط في سلطة النقد تسمح لهونغ كونغ بالحفاظ على استقرار سعر الصرف الثابت.

ويقول يونغ: “تقوم العديد من الأسواق الأخرى بتغيير سياساتها النقدية من وقت لآخر، لكن سلطة النقد والحكومة كانت دائمًا مصممة على الدفاع عن رابط العملة”. وهذا هو السبب في قدرة هونغ كونغ على الحفاظ على “نظام مجلس النقد”، بينما فشلت الأسواق الأخرى في ذلك.

تستخدم السلطة صندوق التداول للتدخل في سوق العملات للتأكد من تداول الدولار الهونغ كونغي بين 7.7500 دولار هونغ كونغي و7.8500 دولار هونغ كونغي مقابل الدولار الأمريكي، وهو نطاق تداول قدمته في مايو / أيار 2005، وقال يام إنه كان خطوة مهمة أضافت الشفافية إلى الربط.

استخدمت السلطة صندوق التداول لشراء ما حوالي 104.28 مليار دولار هونغ كونغي وبيع ما حوالي 13.38 مليار دولار أمريكي في 14 مرة خلال الشهرين الماضيين وهو أول إجراء مماثل منذ 18 شهرًا.

تدخلت السلطة 85 مرة خلال عام 2020، حيث باعت 383.5 مليار دولار هونغ كونغي لإضعاف قوة العملة وسط تدفق رؤوس الأموال العالمية وانخفاض أسعار الفائدة.

تحول المد في شهر مارس / آذار، عندما أعلنت السلطة النقدية الأمريكية عن 10 زيادات في أسعار الفائدة حتى نهاية عام 2023، مما دفع المحللين إلى توقع استمرار تدفقات رأس المال الخارجة والمزيد من التدخلات من قبل السلطة.

بدعم من صندوق التداول، توسعت السوق المالية المحلية والقطاع المصرفي بشكل كبير منذ التسليم. فقد وصل إجمالي الودائع في نهاية مارس / آذار 2022 إلى 15.35 تريليون دولار هونغ كونغي، وهو ما يقرب من ستة أضعاف المبالغ المودعة في نهاية يونيو / حزيران 1997 والتي بلغت 2.707 تريليون دولار هونغ كونغي.

استثمارات صندوق التداول اليوم أكثر تنوعًا مما كانت عليه وقت التسليم. ففي عام 1997، احتفظ صندوق التداول بأكثر من 95% من أمواله في صورة سندات ونقد، وأقل من 5% في أسهم.

لقد حققت استثمارات الصندوق ربحًا قدره 235.8 مليار دولار هونغ كونغي عن عام 2020، وفقًا لآخر نتيجة مدققة للعام بأكمله. وكانت استثمارات الصندوق مقسمة كالآتي: استثمارات السندات بنسبة 39.3%، والأسهم الخارجية بنسبة 29.6%، والاستثمارات الأخرى مثل الأسهم الخاصة والعقارات الخارجية بنسبة 25.3%، ومكاسب تقييم العملات الأجنبية من أصولها الخارجية بنسبة 4.1% واستثمارات الأسهم في هونغ كونغ عند 1.7%.

أدى التدخل في سوق الأسهم في عام 1998 إلى امتلاك الصندوق لمحفظة من أسهم هونغ كونغ، والتي باعتها الحكومة باسم تركر فاند أوف هونغ كونغ “Tracker Fund of Hong Kong”، مما حقق مكاسب كبيرة. احتفظ الصندوق بجزء من المحفظة كاستثمارات طويلة الأجل إلى جانب الأسهم والسندات الخارجية.

شركة هونغ كونغ للتبادل والمقاصة

في عام 2007، اشترت الحكومة 5.88% من شركة هونغ كونغ للتبادل والمقاصة المشغلة للبورصة كاستثمار استراتيجي.

حدث خرق في استثمارات صندوق التداول في عام 2009 عندما أنشأ يو، الذي كان نائب الرئيس التنفيذي لسلطة النقد آن ذاك، محفظة نمو طويلة الأجل في إطار صندوق التداول للاستثمار في الأسهم الخاصة العالمية والعقارات خارج هونغ كونغ.

وقال يو: “مع انقضاء عشرة سنوات وصولنا لليوم، قد تطورنا لنصبح أحد أكبر وأهم مستثمري السوق الخاصة في العالم، ونتمتع بسمعة جيدة في هذه الصناعة”. ويكمل:”يتيح لنا أفقنا الاستثماري الطويل توظيف رأس المال بشكل انتقائي في الأسهم الخاصة والبنية التحتية والأصول الحقيقية، لتعزيز العوائد طويلة الأجل في بيئة منخفضة العائد بشكل عام”.

حققت المحفظة التي أنشأها يو معدل عائد داخلي سنوي قدره 15.3% منذ إنشائه. فاعتبارًا من نهاية سبتمبر / أيلول 2021، بلغت القيمة السوقية للاستثمارات في المحفظة 496 مليار دولار هونغ كونغي، وبلغت قيمة الأسهم الخاصة 377 مليار دولار هونغ كونغي والعقارات 119 مليار دولار هونغ كونغي.

بلغ عائد الاستثمار السنوي المركب لصندوق التداول منذ عام 1994 4.8%، وهو أعلى من معدل التضخم البالغ 2% في نفس الفترة.

بينما دافع صندوق التداول عن العملة جيدًا، تساءل بعض المشرعين عما إذا كان يمكن استخدام جزء من الصندوق لأغراض أخرى. ففي أوائل عام 2021، دعا المشرعون الحكومة إلى استخدام صندوق التداول لتمويل حزم الإنقاذ الحكومية للشركات والأفراد الذين تضرروا بشدة من جائحة 19، وجاء ذلك بعد أن سجل صندوق التداول ثالث أعلى معدل أرباح له على الإطلاق والتي بلغت 197.8 مليار دولار هونغ كونغي في عام 2020.

وبهذا الصدد تساءل رونيك تشان تشون يينغ، المشرع الذي يمثل القطاع المصرفي في اجتماع مجلس منطقة هونغ كونغ الإدارية الخاصة التشريعي (LegCo) في فبراير / شباط: “مع مثل هذا الدخل الاستثماري المرتفع، هل يمكننا استخدام جزء من الأرباح أو الأموال الفائضة لتمويل القطاعات التي تضررت بشدة من الوباء؟”.

لا يؤيد “يام” إجراء أي تغييرات على الأسلوب الذي خدم الصندوق بشكل جيد.

وقال: “رغم أن صندوق التداول يمتلك حجمًا هائلاً من الأصول، إلا أن لديه أيضًا الكثير من الالتزامات مثل القاعدة النقدية والاحتياطي المالي الحكومي”. إذا احتاجت الحكومة إلى المال، على سبيل المثال، لتمويل عجز الميزانية، فقد يتعين سحب الاحتياطيات المالية المودعة لدى الصندوق. وإذا استثنينا مطلوبات صندوق التداول من أصوله، فإن الفائض التراكمي سيكون حوالي 800 مليار دولار هونغ كونغ، وهذا ليس كثيرًا”.

مضيفًا أنه يجب الاحتفاظ بوفرة من الموارد المالية السائلة في صندوق التداول لمواجهة المخاطر غير المتوقعة. ويقول: “هذا صحيح بشكل خاص عندما نمر بأوقات مضطربة إلى حد ما، مع زيادة التوتر الجيوسياسي بين الولايات المتحدة والصين، واحتمال سحب الحوافز النقدية المزعزعة للاستقرار التي تكتسب الزخم في الأسواق المتقدمة.”

اقرأ أيضاً سهم كيللوغ يرتفع بعد إعلان الشركة عن خطة لتقسيم الأعمال

0 تعليق