لم يساهم الارتفاع التاريخي لليرة التركية هذا الأسبوع في إراحة المستثمرين في أسواق الأسهم والسندات في البلاد.

لا تزال مقايضات التخلف عن سداد الائتمان لمدة خمس سنوات، وهي مقياس لمخاطر ديون تركيا، بالقرب من أعلى مستوى لها في 16 شهرًا، حتى بعد انخفاضها لمدة يومين بعد إعلان الحكومة عن خطوات لدعم العملة. مما يدفع المستثمرون للتأمين على أنفسهم ضد التخلف عن السداد من جانب تركيا أكثر من العراق، الذي تم تصنيف ديونه درجتين أقل من قبل كل من وكالة موديز لخدمات المستثمرين وستاندرد آند بورز غلوبال.

لا يزال مكلفا

لا يزال تأمين ديون تركيا ضد التخلف عن السداد مرتفعاً على الرغم من الانخفاض الأخير.

مؤشر الأسهم القياسي في البلاد، الذي أغلق في سوق دب وأكمل أكبر انخفاض له في أربعة أيام منذ أكثر من عقدين، يرسل إشارات مقلقة بنفس القدر. تثير إجراءات الرئيس رجب طيب أردوغان، التي وعدت المستثمرين بحماية من تقلبات العملة، القلق بشأن التأثير على الوضع المالي للدولة.

قال لوتز رويمير، كبير مسؤولي الاستثمار في شركة كابيتولوم لإدارة الأصول (Capitulum Asset Management GmbH) ومقرها برلين: “الخطة، باختصار، غير مستدامة. إنها توقف جزءًا فقط من هروب رأس المال من المدخرين الأتراك. ربما لا يزال هناك أشخاص لا يثقون بالخطة ولا يزالون يفضلون الاحتفاظ بالدولار الأمريكي على الليرة “.

إنقاذ الليرة

جاءت الخطوات التي أعلنها أردوغان هذا الأسبوع في الوقت الذي تراجعت فيه الليرة ب 500 نقطة أساس في تخفيضات أسعار الفائدة من البنك المركزي منذ سبتمبر / أيلول. اعتمد الرئيس التركي على صانعي السياسة لخفض تكاليف الاقتراض في محاولة لجذب الاستثمار وتعزيز شعبيته المتضائلة. ولكن مع تسارع التضخم، ترك ثقة المستثمرين في البنك المركزي في حالة يرثى لها.

وفقًا للخطة، ستقوم وزارة الخزانة التركية بتعويض الخسائر التي يتكبدها أصحاب الودائع بالليرة في حالة تجاوز انخفاض العملة معدلات الفائدة المصرفية. على سبيل المثال، إذا دفعت البنوك 15٪ للودائع بالليرة لمدة عام لكن العملة انخفضت بنسبة 20٪ مقابل الدولار في نفس الفترة، فإن الخزانة ستدفع لأصحاب الودائع الفرق.

ومع ذلك، فإن الوقت قليل جدًا ومتأخر جدًا بالنسبة لبعض مستثمري الديون، الذين فقدوا بالفعل 7.8٪ من قيمة الديون السيادية المقومة بالدولار للبلاد هذا العام، مقارنة بـ 2.9٪ عبر الأسواق الناشئة، وهو أسوأ أداء منذ عام 2013. وفي الوقت نفسه، فقد حاملو ديون الشركات 1.7٪، وهو السادس على مستوى العالم، وفقًا لمؤشرات بلومبيرغ.

سوق الدب

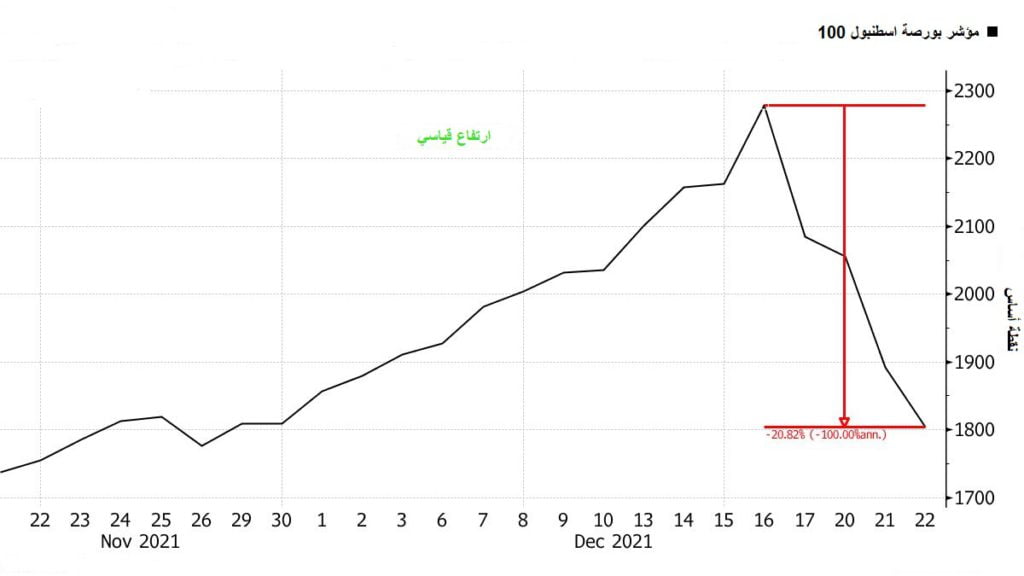

انخفض مؤشر بورصة اسطنبول 100 يوم الأربعاء لليوم الرابع، وخسر 21٪ خلال هذه الفترة، وهو أكبر انخفاض منذ يوليو 2001. وتوقف التداول تلقائيًا لمدة أربعة أيام متتالية، مع ارتفاع مستويات التداول بالهامش وزيادة الطلب على الضمانات، مما أدى إلى تفاقم هذه الخطوة.

يأتي هذا الانهيار جزئيًا في الوقت الذي أدت فيه إجراءات أردوغان إلى ارتفاع الليرة، مما أدى إلى إزالة العامل المحفز الرئيسي وراء ارتفاع الأسهم التركية على مدار الأشهر الثلاثة الماضية، حيث استخدم المستثمرون المحليون الأسهم كوسيلة تحوط.

قطار الملاهي

تنتقل الأسهم التركية من ارتفاع قياسي إلى سوق دب في أقل من أسبوع.

في غضون ذلك، تأرجحت الليرة بين الخسائر والمكاسب يوم الأربعاء، حيث تم تداولها بارتفاع 0.4٪ عند 12.4361 للدولار اعتبارًا من الساعة 10:15 صباحًا في نيويورك بعد ارتفاعها بنحو 30٪ في اليومين الماضيين. بينما ظلت العملة بالقرب من أقوى مستوى لها في شهر، فقد تعرضت أيضًا لتقلبات شديدة، مع ارتفاع التقلبات على مدى ثلاثة أشهر إلى مستوى قياسي هذا الأسبوع.

بالنسبة إلى كارلوس دي سوزا، مدير الأموال في فونتوبيل أسيت مانجمنت، قد توفر خطة أردوغان حافزًا آخر للمكاسب في أسعار المستهلك. تسارع التضخم الشهر الماضي إلى 21.3٪، أي أكثر من أربعة أضعاف هدف الحكومة البالغ 5٪. معدل الفائدة القياسي للبنك المركزي هو 14٪.

وقال دي سوزا “هذه السياسة ستسرع من الانتقال من انخفاض القيمة إلى التضخم وتؤدي إلى توازن تضخم أعلى بشكل مزمن”. وهذا بدوره “سيتطلب مزيدًا من انخفاض قيمة الليرة على المدى المتوسط”.

اقرأ أيضاً رفع أسعاراالفائدة الخفي في تركيا يعطي أردوغان وقتاً إضافياً لكنه يثير بعض المخاطر.

0 تعليق