- سجلت مبيعات الديون عالية العائد على مدار العام الجاري حتى الآن أدنى مستوياتها منذ عام 2016.

- سياسة الاحتياطي الفيدرالي المتشددة، قد تدفع دولًا محورية للاتجاه نحو أنواع تمويل أخرى.

لطالما كان شهر سبتمبر / أيلول أكثر شهور العام ازدحامًا فيما يخص مبيعات السندات السيادية ذات العائد المرتفع، ولكن هذا الأمر سيتغير هذا العام، حيث أن مخاطر الزيادات العنيفة في أسعار الفائدة في الولايات المتحدة تجعل الدول المصنفة عالية المخاطر على الهامش.

تتوقع بعض البنوك مثل مورغان ستانلي (Morgan Stanley) وجي بي مورغان تشايس (JPMorgan Chase) وغولدمان زاكس (Goldman Sachs) أن تكون مبيعات الديون الخارجية ضعيفة في البلدان الناشئة خلال الشهر المقبل، حيث أن تكاليف الاقتراض ارتفعت عند أعلى مستوى لها في ثلاث سنوات بالإضافة إلى أن السيولة الضعيفة تمنع الدول الأكثر مخاطرة من الاستفادة من السوق.

سيكون سبتمبر / أيلول الضعيف استثناءً للقاعدة، حيث يبيع العديد من المصدرين ذوي العائد المرتفع السندات في ذلك الشهر للاستفادة من طلب المستثمرين القوي الذي ينشأ من إعادتهم موازنة محافظهم بعد العطلة الصيفية. باعت دول الأسواق الناشئة المصنفة على أنها عالية المخاطر في المتوسط 8.7 مليار دولار من السندات المقومة بالدولار في سبتمبر / أيلول في السنوات الخمس الماضية، وهو أعلى معدل من أي شهر آخر من العام، وفقًا لغولدمان زاكس (Goldman Sachs).

يقول مارسيلو أسالين رئيس قسم ديون الأسواق الناشئة في شركة وليام بلير إنترناشونال (William Blair International): “ستظل ظروف التمويل غير مناسبة لأصحاب العائدات المرتفعة. سنرى نشاطًا ضئيلًا جدًا في السوق الأولية في هذا المجال على المدى القريب”.

في حين أن عددًا من البلدان المصنفة على أنها عالية المخاطر استفادت من أسعار الفائدة المنخفضة قبل أن يبدأ الاحتياطي الفيدرالي حملته التشديدية العنيفة في مارس / آذار، فإن بعض مُصدري الديون الكبار غائبون عن السوق. لم تبيع البرازيل سندات بالعملة الصعبة منذ يونيو / حزيران من العام الماضي، وهي أطول فترة توقف منذ عام 2019، كما لم تستغل دول أخرى مثل عمان ومصر الأسواق الخارجية.

الإصدار عالي العائد

شهدت مبيعات سندات دول الأسواق الناشئة المصنفة غير مرغوب فيها أبطأ ثمانية أشهر في العام منذ عام 2016.

أدى التقلب الكبير في سندات الخزانة الأمريكية بالفعل إلى تسجيل أبطأ ثمانية أشهر من العام منذ عام 2016، مع بيع ما يزيد قليلاً عن 18 مليار دولار من الديون بالعملة الصعبة من قبل الدول ذات العوائد المرتفعة، وفقًا للبيانات التي جمعتها بلومبيرغ. قد تؤدي النغمة المتشددة من صانعي السياسة الأمريكيين في ندوة جاكسون هول المقبلة إلى زيادة وضع السيولة سوءًا وإجبار المزيد من البلدان على التحول إلى خيارات تمويل أخرى حيث يواجه البعض – مثل غانا والسلفادور – عوائد تزيد عن 20%.

خفضت كل من مورغان ستانلي (Morgan Stanley) وجيه بي مورغان تشايس (JPMorgan Chase) وغولدمان زاكس (Goldman Sachs) توقعات إصدار سندات الدول النامية لعام 2022، حيث دفعت الأسواق المتقلبة بعض البلدان إلى استنزاف احتياطيات النقد الأجنبي، وكذلك اللجوء إلى الشركات متعددة الأطراف والدول النظيرة لتلبية متطلبات التمويل الخاصة بهم.

بدائل أخرى

قلصت غانا خطتها للاستفادة من الأسواق العالمية وتحولت إلى صندوق النقد الدولي للحصول على المساعدة بدلاً من ذلك. أما السلفادور فتخطط لاستخدام حقوق السحب الخاصة من صندوق النقد الدولي لتمويل جزء من عرض إعادة الشراء لسنداتها البالغة 800 مليون دولار المستحقة في يناير / كانون الثاني.

وبالمثل، أصدرت مصر أول سنداتها بالين في مارس / آذار في طرح خاص، لكنها لم تقدم أي طرح عام للديون بالعملة الأجنبية هذا العام في الوقت الذي تكافح فيه نقص الدولار والآثار غير المباشرة لغزو روسيا لأوكرانيا. يقدر بنك غولدمان زاكس (Goldman Sachs) أن مصر قد تحتاج إلى تأمين حزمة بقيمة 15 مليار دولار من صندوق النقد الدولي لتلبية متطلبات التمويل على مدى السنوات الثلاث المقبلة، على الرغم من أن الحكومة تطلب مبلغًا أقل.

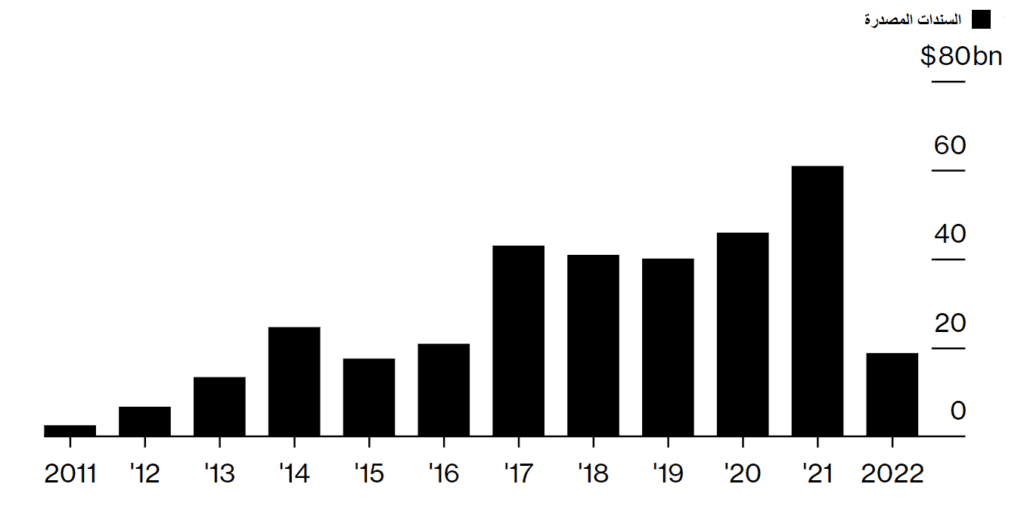

مبيعات سبتمبر

تميل دول الأسواق الناشئة ذات التصنيف غير المهم إلى بيع المزيد من السندات في سبتمبر / أيلول مقارنة بأي شهر آخر من العام.

كانت آخر دولة نامية مصنفة على أنها ذات مخاطر عالية لبيع السندات الدولارية هي غواتيمالا في وقت سابق من هذا الشهر، والتي سعرت 500 مليون دولار في سندات مدتها سبع سنوات بعائد 5.25%. استفادت الأمة من سهولة تكاليف الاقتراض، مع ارتفاع العائد الإضافي الذي يطلبه المستثمرون للاحتفاظ بديون الأسواق الناشئة على سندات الخزانة الأمريكية، والذي بلغ ذروته في عامين في منتصف يوليو / تموز.

يقول دوناتو جوارينو محلل الأسواق الناشئة في سيتي غروب (Citigroup Inc): “من المرجح أن يرتفع العرض بعد الارتفاع القوي في فروق الأسعار. وسيتعين على المصدرين أن يوازنوا بين السيولة المنخفضة لأسابيع الصيف مقابل مخاطر إغلاق نافذة هذه الفرصة. كثير منهم لا ينتظر عيد العمال لأن السوق يمكن أن يتحرك بعيدًا”.

أهم أحداث هذا الأسبوع:

- تم تخفيض سعر القرض الرئيسي لمدة خمس سنوات في الصين – وهو مقياس للرهون العقارية – بمقدار 15 نقطة أساس إلى 4.3% يوم الاثنين متخطيًا التوقعات، في أحدث إجراء في سلسلة من الإجراءات التي تهدف إلى مساعدة قطاع العقارات.

- في البرازيل، ستؤثر قراءة التضخم في منتصف أغسطس / آب على توقعات السوق لاجتماع البنك المركزي في سبتمبر / أيلول. كما تحتدم المنافسة على الرئاسة، مع إجراء مقابلات مع المرشحين الرئيسيين في وقت الذروة

- من المفترض أن تظهر بيانات الناتج المحلي الإجمالي في بيرو للربع الثاني من العام انخفاضًا على أساس ربع سنوي، بما يتماشى مع تضاؤل الحوافز المالية والنقدية والآثار السلبية للضوضاء السياسية المتزايدة وتشديد الأوضاع المالية الخارجية

- ستعلن البنوك المركزية في باكستان وإندونيسيا عن قرارات بشأن سعر الفائدة الأسبوع المقبل. ومن المرجح أن ترفع الأولى معدل الفائدة 75 نقطة أساس أخرى، في حين تبقي الأخيرة المعدلات على حالها.

0 تعليق