تقدم عملية إعادة الفتح الصين نموًا منتظرًا يقدم إضافة للنمو العالمي، مما سيعوض الضعف في أوروبا والركود الذي يلوح في الأفق في الولايات المتحدة. في عام 2009، ساعدت خطة التحفيز الصينية البالغة أربعة تريليونات يوان على بدء التعافي من ركود بنك ليمان (Lehman). أما في عام 2023، كانت هناك مشكلة وهي احتمال ارتفاع معدل التضخم في اللحظة التي يتسابق فيها الاحتياطي الفيدرالي والبنوك المركزية الأخرى لإعادة السيطرة عليه.

لهذا السبب قالت كريستالينا غورغيفا رئيسة صندوق النقد الدولي هذا الشهر أن تراجع الصين عن تبني سياسة صفر كوفيد ربما يكون أهم عامل منفرد للنمو العالمي في عام 2023، لكنها حذرت مما قد يعنيه ذلك بالنسبة للتضخم.

وتساءلت غورغيفا في المنتدى الاقتصادي العالمي في دافوس: “ماذا لو ترجمت الأنباء السارة عن نمو الصين بشكل أسرع إلى ارتفاع في أسعار النفط والغاز يؤدي إلى الضغط على التضخم؟”

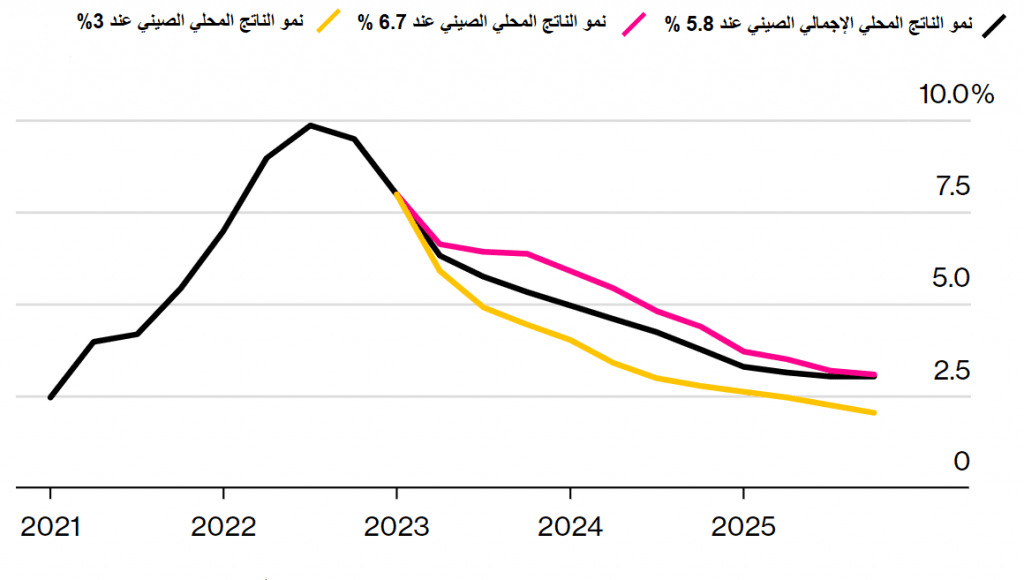

تتوقع بلومبيرغ إيكونوميكس تسارعًا في الناتج المحلي الإجمالي للصين من 3% في عام 2022 إلى 5.8% في عام 2023. ويشير نموذج بلومبيرغ العلاقة بين نمو الصين وأسعار الطاقة والتضخم العالمي إلى أن هذا النمو قد يرفع أسعار المستهلك بما يقرب من نقطة مئوية كاملة في الربع الأخير من عام 2023 إذا تفوقت الصين في الأداء، بارتفاع في النمو إلى 6.7%، فإن الزيادة في أسعار المستهلك ستكون أقرب إلى نقطتين مئويتين.

على خلفية تضخم أسعار المستهلكين الذي لامس مؤخرًا 9.1% في الولايات المتحدة و10.6% في منطقة اليورو، قد لا يبدو ذلك كثيرًا. في سياق البنوك المركزية التي تركز على إعادة معدل التضخم إلى هدفها البالغ 2%، فإن الأمر مهم للغاية. إذا أبقى انتعاش الصين التضخم الأمريكي عالقًا عند حوالي 5% في الربع الثاني – وهو ما يشير نموذجنا إلى أنه ممكن – فقد يحبط ذلك توقعات مجلس الاحتياطي الفيدرالي بأنه سيوقف الزيادات في أسعار الفائدة في اجتماعه في مايو / أيار.

صدمة الصين

توقعات مؤشر أسعار المستهلك العالمي بناءًا على سيناريوهات نمو الناتج المحلي الإجمالي الصيني في عام 2023.

بالنسبة لبقية العالم، فإن الفارق بين وجود الصين في حالة ركود الإغلاق ووجود الصين في فترة ازدهار إعادة الفتح هو طلب إضافي بقيمة 500 مليار دولار، وهو ما يعادل القوة الشرائية.

يؤدي توقع هذا الطلب الإضافي إلى رفع أسواق السلع، بينما تستعد صناعات الخدمات والتجزئة لعودة المستهلكين الصينيين.

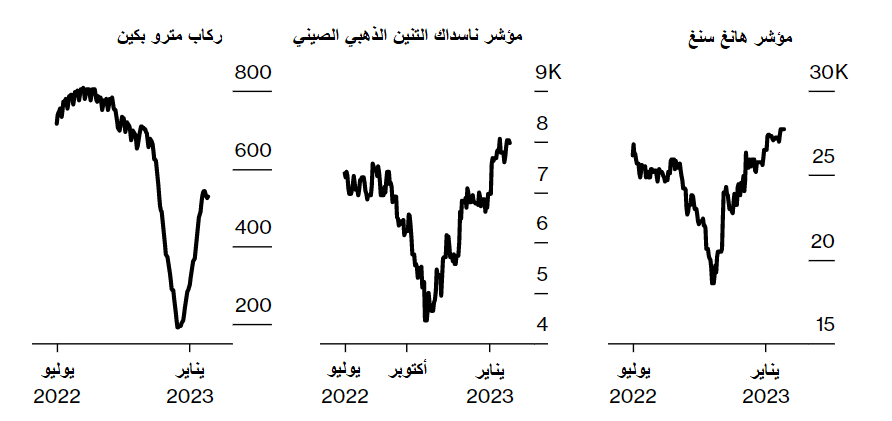

تجاوزت أسعار النحاس 9000 دولار للطن، ومن المتوقع أن يصل استهلاك الصين من النفط إلى مستوى قياسي هذا العام. تضيف شركة طيران نيوزيلندا رحلات إلى شنغهاي، ارتفعت الأسهم في متاجر التجزئة الفاخرة مويس هينتي لويس فيتون (LVMH Moet Hennessy Louis Vuitton SE). كما قالت مجموعة سواتش (Swatch) أنها قد تحقق مبيعات قياسية مع انتعاش الصين. إن إعادة فتح الصين تميل إلى تقصير فترة الركود في المملكة المتحدة مع عودة السياح ذوي الإنفاق المرتفع.

من المؤكد أن انتعاش الصين لن يكون خطيًا من الناحية الإحصائية. لقد أدى الإلغاء المفاجئ لسياسة صفر كوفيد في الأسابيع الأخيرة من عام 2022 إلى ركود فوري في النشاط. يؤدي الافتقار إلى الشفافية بشأن معدلات الإصابة والوفيات إلى زيادة عدم اليقين في تكاليف الصحة العامة والتوقعات الاقتصادية. كما أنه ليس من الواضح إذا كان لدى الصين طلب مكبوت في الاقتصادات الكبرى الأخرى، بالنظر إلى تحفيز بكين المقيد نسبيًا خلال الوباء.

يمكن للمتغيرات الأخرى – مثل الحدود القصوى لأسعار النفط الروسي والطقس في أوروبا وقرارات أوبك بشأن التوريد ومخزون البضائع لدى تجار التجزئة – أن تعوض أو تزيد من تأثير إعادة فتح الصين على الأسعار العالمية.

ومع ذلك، تظهر البيانات أن الركود في الصين قد انتهى بالفعل مع انحسار موجة كوفيد، حيث توسع نشاط المصانع والخدمات على حد سواء لأول مرة في أربعة أشهر في يناير / كانون الثاني مع إعادة فتح الاقتصاد وانخفض عدد المرضى في غرف الطوارئ بالمستشفى وامتلأت قطارات المترو في المدن الكبرى. كما تظهر العلامات المبكرة لعطلة رأس السنة القمرية الجديدة أن الإنفاق على السفر وشباك التذاكر أقوى بكثير مما كانت عليه قبل عام. في الأيام الأربعة الأولى من الاحتفالات، كان هناك حوالي 95.9 مليون رحلة بالطائرات والقطارات والسيارات.

تعيش بان مي في مدينة ليوتشو، وهي مدينة تقع في الجنوب الغربي في منطقة قوانغشي المتمتعة بالحكم الذاتي. لقد زارت بان مي ماكاو خلال الإجازات مع زوجها وابنها وخمسة أفراد آخرين من عائلتها للم شملها مع ابنتها الكبرى التي تدرس للحصول على درجة الماجستير هناك. واحتفالًا بحرية السفر، جربت العائلة حظها في الكازينوهات وقضت وقتًا في مراكز التسوق.

تقول بان مي: “لقد أبقانا الوباء داخل حدود الصين لفترة طويلة. إنه لأمر رائع أن نذهب مع أفراد العائلة إلى خارج الحدود مرة أخرى. بالنسبة للكثيرين منهم، هذه هي المرة الأولى منذ سنوات عديدة. ولكن الآن بعد أن أصبح السفر أمرًا طبيعيًا، يمكننا السفر أكثر”.

العودة إلى المسار

نهاية عمليات الإغلاق المتعلقة بـكوفيد، والتوقف المؤقت في الإجراءات الصارمة المتعلقة بالتكنولوجيا ودعم العقارات يعني تعزيزًا ثلاثيًا للنمو.

يبدو أن ظهور موجة أخرى من كوفيد نتيجة السفر في العطلات والاحتفالات أمر حتمي. بحلول نهاية الربع الأول، ومع ارتفاع معدلات التطعيم والمناعة الطبيعية، من المتوقع أن يكون سكان الصين البالغ عددهم 1.4 مليار نسمة قد عززوا قدرتهم على الصمود والتكيف للتعايش مع الفيروس. لن يكون الإغلاق الوبائي والحذر من العدوى عائقًا على الاقتصاد.

تضيف السياسات الداعمة للنمو لقطاعي العقارات والتكنولوجيا الرئيسيين إلى أسباب التفاؤل.

منذ أغسطس / آب 2020 ، عندما أظهرت الضوابط على مطوري العقارات أن بكين جادة بشأن الضغط على الهواء للخروج من فقاعة الإسكان، تحولت العقارات من أكبر مساهم في نمو الصين إلى عائق كبير. في عام 2022، تراجعت مبيعات العقارات بنسبة 24% وانكمش الاستثمار بنسبة 10% وركدت الأسعار.

الآن، مع تركيز بكين مرة أخرى على استعادة النمو، تم فتح صنابير التمويل للمطورين ومشتري المنازل. على الرغم من أن التوقعات على المدى الطويل لقطاع العقارات الصيني المفرط في البناء والمديونية لا تزال قاتمة، إلا أن التوقعات أكثر إشراقًا في عام 2023 على الأقل. تتوقع بلومبيرغ إيكونوميكس انخفاضًا بنسبة 3% في الاستثمار، وهو عائق أقل بكثير للاقتصاد مما كان عليه في عام 2022.

يتنفس رواد الأعمال المحاصرون الصعداء أيضًا. منذ نوفمبر / تشرين الثاني 2020، عندما تم إلغاء الطرح العام الأولي لعملاقة التكنولوجيا المالية آنت غروب (Ant Group Co). ولكن جاءت هذه الحملة الصارمة بثمن وهو تراجع الثقة، ففي أكتوبر / تشرين الأول 2022، تراجع مؤشر ناسداك غولدن دراغون (Nasdaq Golden Dragon Index) بنسبة 80% تقريبًا من ذروته.

لكن كما هو الحال مع العقارات، قررت بكين أن الضرورة قصيرة المدى لاستعادة النمو تتفوق على الهدف طويل الأجل المتمثل في كبح قوة الشركات العملاقة.

قال نائب رئيس الوزراء ليو هي مستغلًا ظهوره في دافوس للتعهد بتقديم دعم متجدد لرواد الأعمال: “إذا لم تنمو الثروة، فسيصبح الرخاء المشترك نهرًا بلا منبع أو شجرة بلا جذور”. وقد انعكس هذا التحول في تعويض أسهم التكنولوجيا بعض خسائرها.

الارتداد

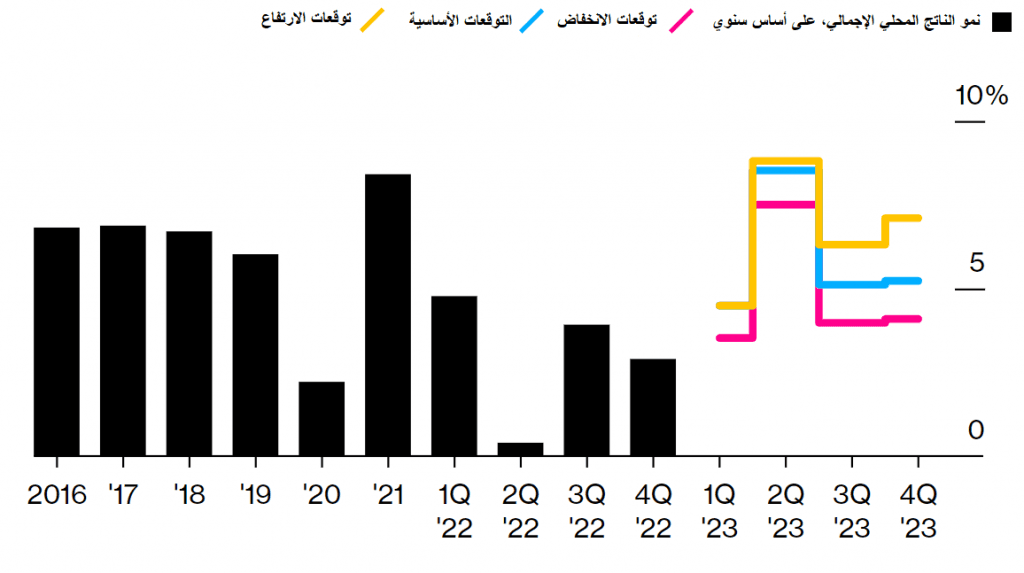

من المقرر أن ينتعش الناتج المحلي الإجمالي للصين من 3٪ في عام 2022 إلى 5.8٪ في عام 2023، وربما بوتيرة أسرع.

هذه التحولات هي السبب في أن آفاق النمو في الصين تتطلع فجأة إلى الارتفاع والسبب في تساؤل صانعو السياسة عما يعنيه ذلك بالنسبة للتضخم.

قال محافظ بنك كوريا ري تشانغ يونغ يوم 13 يناير / كانون الثاني أن إعادة فتح الصين قد تؤدي إلى ارتفاع أسعار النفط. كما أشار نائب رئيس مجلس الاحتياطي الفيدرالي لايل برينارد في خطاب ألقاه في 19 يناير / كانون الثاني إلى عدم اليقين بشأن الآثار المترتبة على التضخم، وخاصة بالنسبة للسلع. كررت رئيسة البنك المركزي الأوروبي كريستين لاغارد تلك المخاوف في دافوس.

محطات التضخم

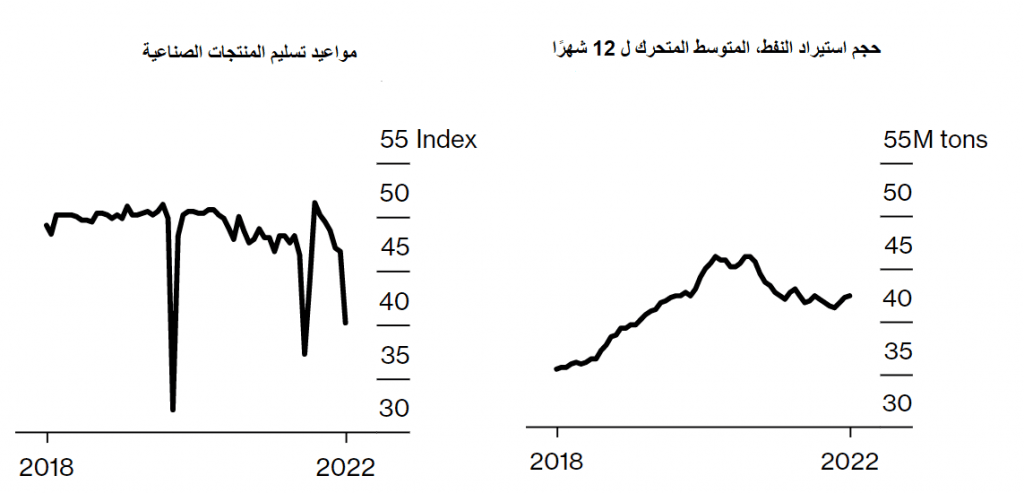

موجة من الإصابات تضرب موعد التسليم للمصانع في الصين. بالنظر إلى المستقبل، سيعود طلب الصين على النفط إلى مساره الصحيح.

أولاً، هناك خطر حدوث صدمة عرض سلبية حيث أدت الموجة الأولية من عدوى كوفيد إلى موجة من التغيب وتكافح المصانع للحفاظ على العمليات. يُظهر مؤشر مديري المشتريات – وهو مسح شهري للصناعات التحويلية في الصين – أن أوقات التسليم تلاشت في نهاية عام 2022. الخطر هنا هو تكرار – وإن كان على نطاق أصغر بكثير – أزمة العرض التي أدت إلى أول موجة من التضخم الناجم عن الوباء.

ستكون المحطة الثانية بمثابة صدمة طلب إيجابية مع استئناف الحياة الطبيعية وزيادة المشتريات. لقد استقرت واردات الصين من النفط بسبب الوباء. كما ساعدت الآمال في زيادة الطلب مع امتلاء الطرق السريعة ومحطات القطارات ومحطات المطارات بالفعل على رفع أسعار النفط من أدنى مستوى عند 76 دولارًا للبرميل في أوائل ديسمبر / كانون الأول إلى حوالي 86 دولارًا في أواخر يناير / كانون الثاني. ويقول جيف كوري محلل السلع المخضرم في بنك غولدمان زاكس (Goldman Sachs) أن هذه الأسعار بإمكانها الوصول إلى 105 دولارات أو أعلى.

يمكن أن تضيف هذه الصدمات مجتمعة ما يقرب من نقطة مئوية واحدة للتضخم العالمي في نهاية عام 2023، مقارنة بالسيناريو الذي ظلت فيه الصين منغلقة. بالنسبة للولايات المتحدة ومنطقة اليورو والمملكة المتحدة، يشير تحليل بلومبيرغ إيكونوميكس إلى زيادة بنحو 0.7 نقطة، وهذا أقل من التأثير العالمي ولكنه كافٍ لإبقاء الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا في وضع تشديد لفترة أطول مما توقعته السوق.

تظل الشكوك حول مسار تعافي الصين والقوى الأخرى التي تحرك الأسعار العالمية كبيرة. بالعودة إلى الأيام المظلمة للأزمة المالية العالمية لعام 2008، كان التحفيز الصيني إيجابيًا بشكل كامل بالنسبة لبقية العالم. أما في عام 2023، فإن وعود الصين بإعادة الافتتاح هي نعمة ونقمة.

اقرأ أيضًا دراسة ترصد ظروف العمل في مناجم الكوبالت في الكونغو الديمقراطية

0 تعليق